Aperçu du marché

Un regard approfondi sur les secteurs industriels

Sélectionnez un secteur

Industrie Dispositifs & fournitures médicales

Dispositifs & fournitures médicales

APERÇU DU MARCHÉ

Rationalisation du segment

RATIONALISATION

L’industrie du dispositif médical devrait bénéficier de l’ambitieux programme de transformation des soins de santé et de l’engagement du gouvernement à soutenir les capacités locales par le biais de politiques de contenu local. Le secteur représente une opportunité nationale très attrayante, car il existe un fort potentiel pour répondre à la demande intérieure croissante du Royaume et au plus grand marché de dispositifs médicaux de la région. En outre, la proximité et les accords de libre-échange avec des pays de la région dont les dépenses en dispositifs médicaux par habitant sont bien plus élevées que la moyenne mondiale et les prévisions de croissance du marché prometteuses créent des conditions idéales pour l’investissement dans ce secteur. Les compétences en matière de fabrication de dispositifs médicaux et les capacités de la chaîne de valeur présentent des similitudes avec d’autres secteurs, ce qui promet une « cross-pollination » du savoir-faire industriel et des capacités de la chaîne de valeur. Enfin, l’industrie a acquis une importance stratégique dans le contexte de la pandémie COVID-19, afin de garantir l’autosuffisance en produits médicaux essentiels et de sécuriser la résilience des chaînes d’approvisionnement en soins de santé au niveau national.

Tendances du segment et proposition de valeur

TENDANCES DU SEGMENT

Programme national de transformation des soins de santé.

Primauté accordée au client et solutions à faible coût.

Consolidation du secteur et concentration sur le CMO1.

Innovations MedTech et IoMT2.

Besoin accru de résilience de la chaîne d’approvisionnement.

Proposition de valeur

• Le marché de la région Moyen-Orient et Afrique du Nord devrait croître à un rythme plus élevé que le marché mondial en raison de la prospérité économique, de la sensibilisation croissante à la médecine, du vieillissement de la population, de l’élargissement de la couverture des soins de santé et des dépenses qui en découlent.

• L’industrie du dispositif médical devrait bénéficier de l’ambitieux programme de transformation des soins de santé et de l’engagement du gouvernement à soutenir les capacités locales par le biais de politiques de contenu local.

• L’industrie du dispositif médical en Arabie saoudite reste le plus grand marché de la région et devrait connaître une croissance de plus de 5 % entre 2020 et 2023.

Chaîne de valeur du segment

Marché mondial des dispositifs médicaux

• En 2020, le déclenchement de la pandémie de Covid-19 a entraîné une augmentation des dépenses en personnel de santé, en infrastructures, en administration, en équipements médicaux et en consommables, qui devrait se poursuivre à un rythme décroissant jusqu’à la fin de la pandémie.

• Les budgets et les ressources alloués aux soins de santé étant réorientés vers la lutte contre le Covid-19, les dépenses consacrées aux produits à forte marge ont diminué.

• Les différentes régions du monde connaîtront des taux de croissance similaires en ce qui concerne les dépenses liées aux dispositifs médicaux au cours des prochaines années.

Marché régional des dispositifs médicaux

• La région MEA devrait être l’une des régions à plus forte croissance pour les dispositifs médicaux, en raison de l’élargissement de la couverture des soins de santé et des dépenses qui en découlent.

• L’Arabie saoudite devrait rester le plus grand marché régional pour les dispositifs médicaux, malgré l’impact important de la chute du marché en 2015-16 en raison des crises du marché pétrolier.

• L’évolution des prix mondiaux des matières premières au cours des prochaines années et les perspectives de pandémie de Covid-19 peuvent avoir un impact significatif sur les dépenses en dispositifs médicaux.

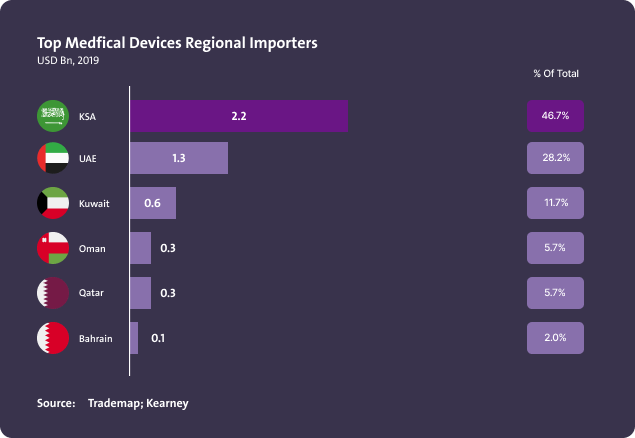

Principaux importateurs régionaux de dispositifs médicaux

Informations clés :

• L’Arabie saoudite est le plus grand importateur du CCG, avec près de la moitié des importations.

• Les importations des ÉAU représentent plus d’un quart des importations régionales, bien que la population des ÉAU représente moins d’un cinquième de la population totale de la région.

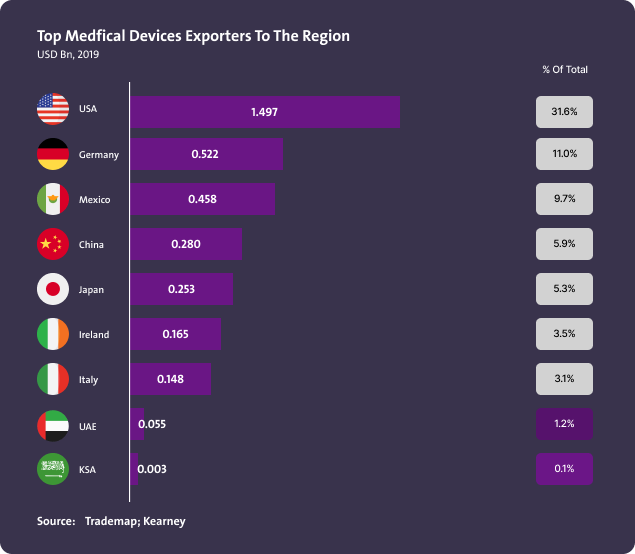

Principaux exportateurs de dispositifs médicaux dans la région

Informations clés :

• Bien que l’Arabie saoudite soit le plus gros importateur, ses exportations vers la région sont minimes, ce qui montre qu’il existe une marge de progression importante.

• Les États-Unis couvrent environ un tiers des exportations, le reste étant couvert par des pays du monde entier.

Marché des dispositifs médicaux en Arabie Saoudite

• 5,2% de dépenses de santé en part du PIB

• 4,8 % de la taille du marché des dispositifs médicaux en part des dépenses de santé

• Le Covid-19 a eu un impact positif important dans des domaines spécifiques (par exemple, les consommables, les ventilateurs), tandis que la plupart des autres dispositifs ont été affectés négativement en raison de la pression exercée sur les priorités en matière de ressources de soins de santé.

• Le gouvernement est considéré comme le principal moteur du marché avec plus de 66 % de parts de marché, mais un plan ambitieux de transformation des soins de santé promet une plus grande participation du secteur privé.

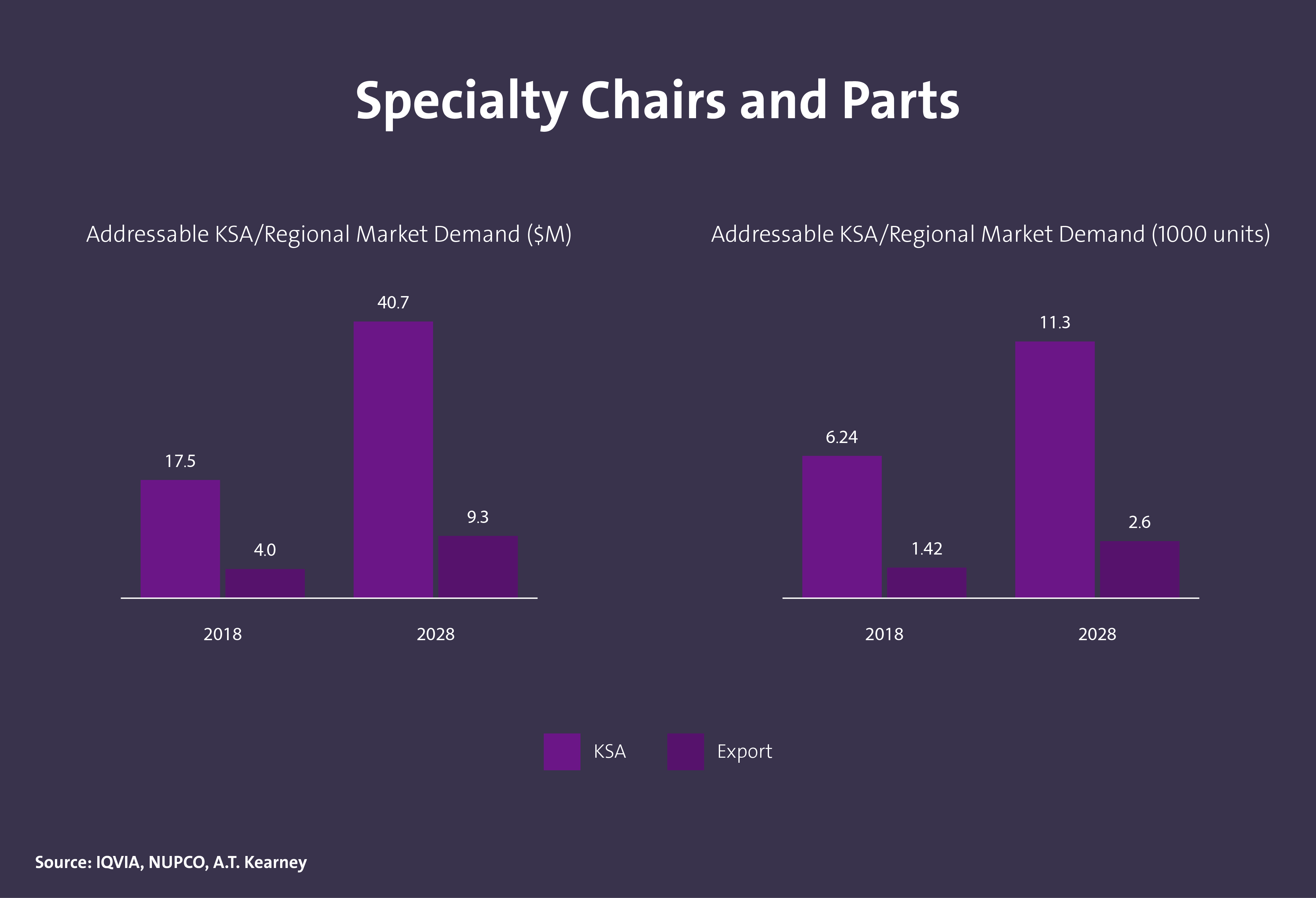

Part du marché local par type de produit

Secteur de la production industrielle en Arabie saoudite

L’activité manufacturière de l’Arabie saoudite devrait fournir environ 6 % de la demande totale du marché, avec une prédominance pour les produits consommables.

Attractivité de la localisation vs faisabilité de la localisation

• ~80% des opportunités se révèlent très attractives et localisables.

• La majorité des opportunités de faisabilité haute sont localisées dans une certaine mesure et nécessitent un soutien pour leur expansion.

• Les opportunités de faisabilité moyenne constituent le segment le plus important et nécessiteront des efforts concertés de transfert de technologie par le biais d’une entreprise commune ou d’une acquisition.

• Les opportunités de faisabilité faible sont principalement de nature stratégique avec des étapes d’assemblage complexes, exigeant ainsi un effort à long terme pour établir un écosystème OEM afin de localiser la fabrication.

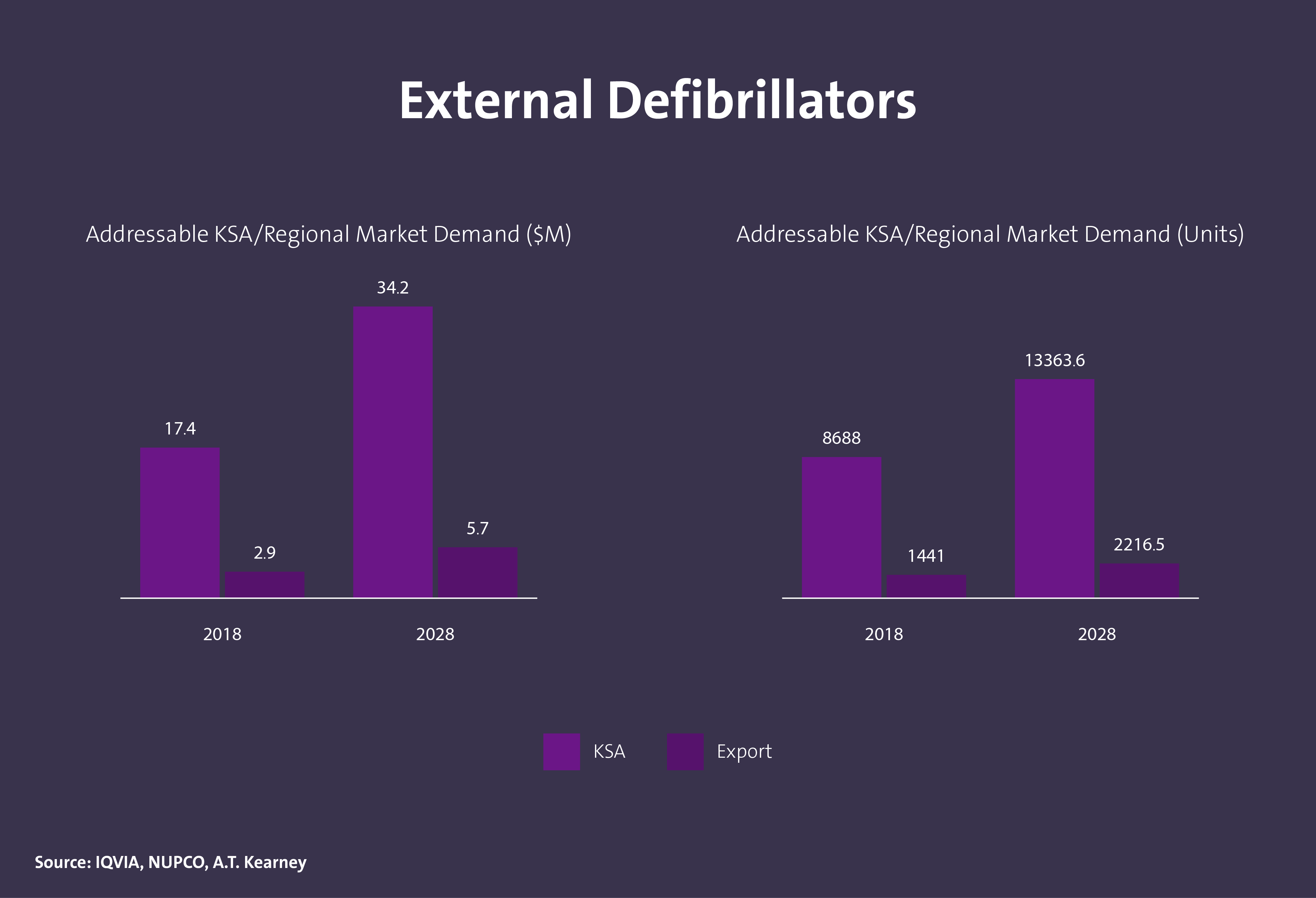

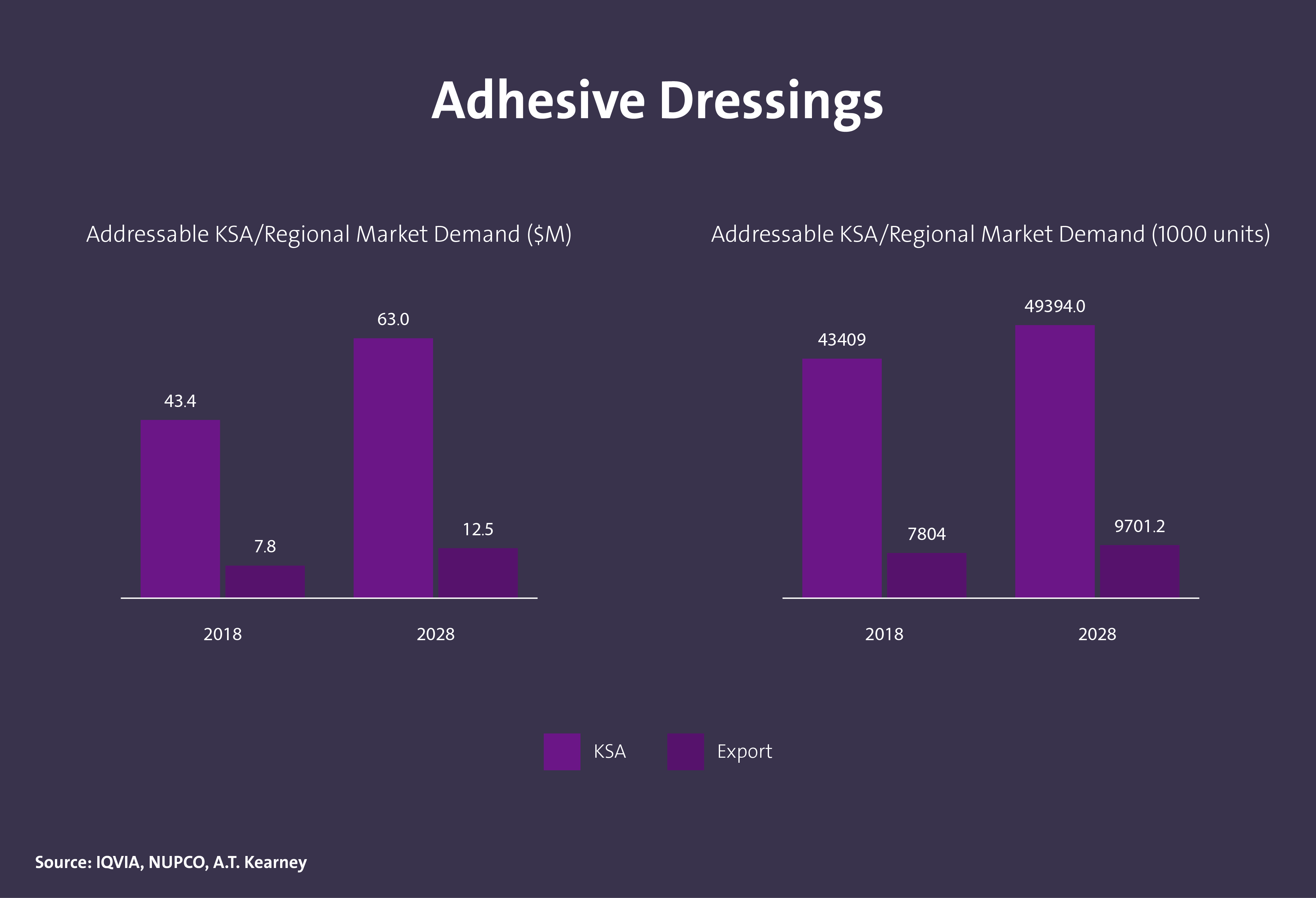

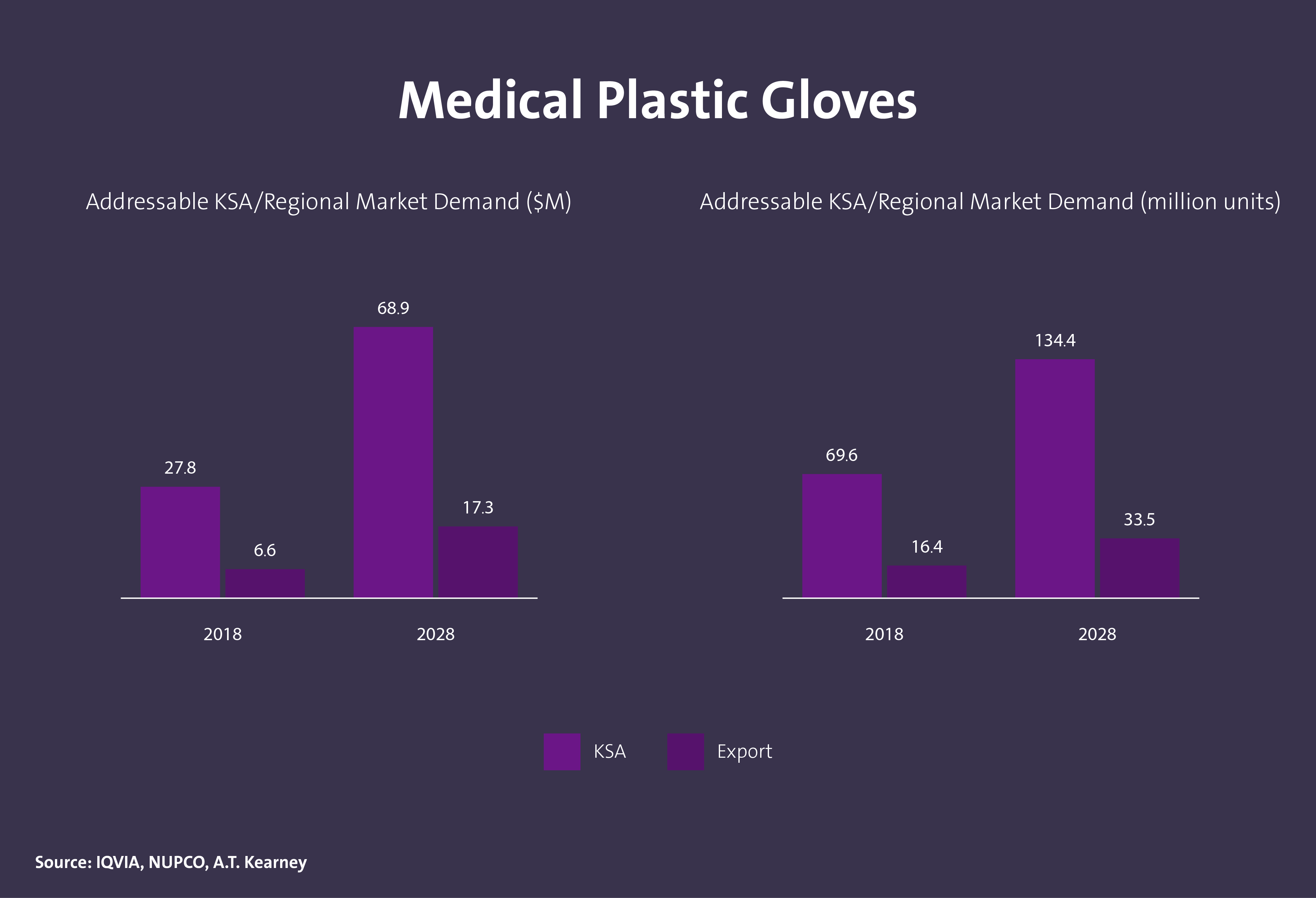

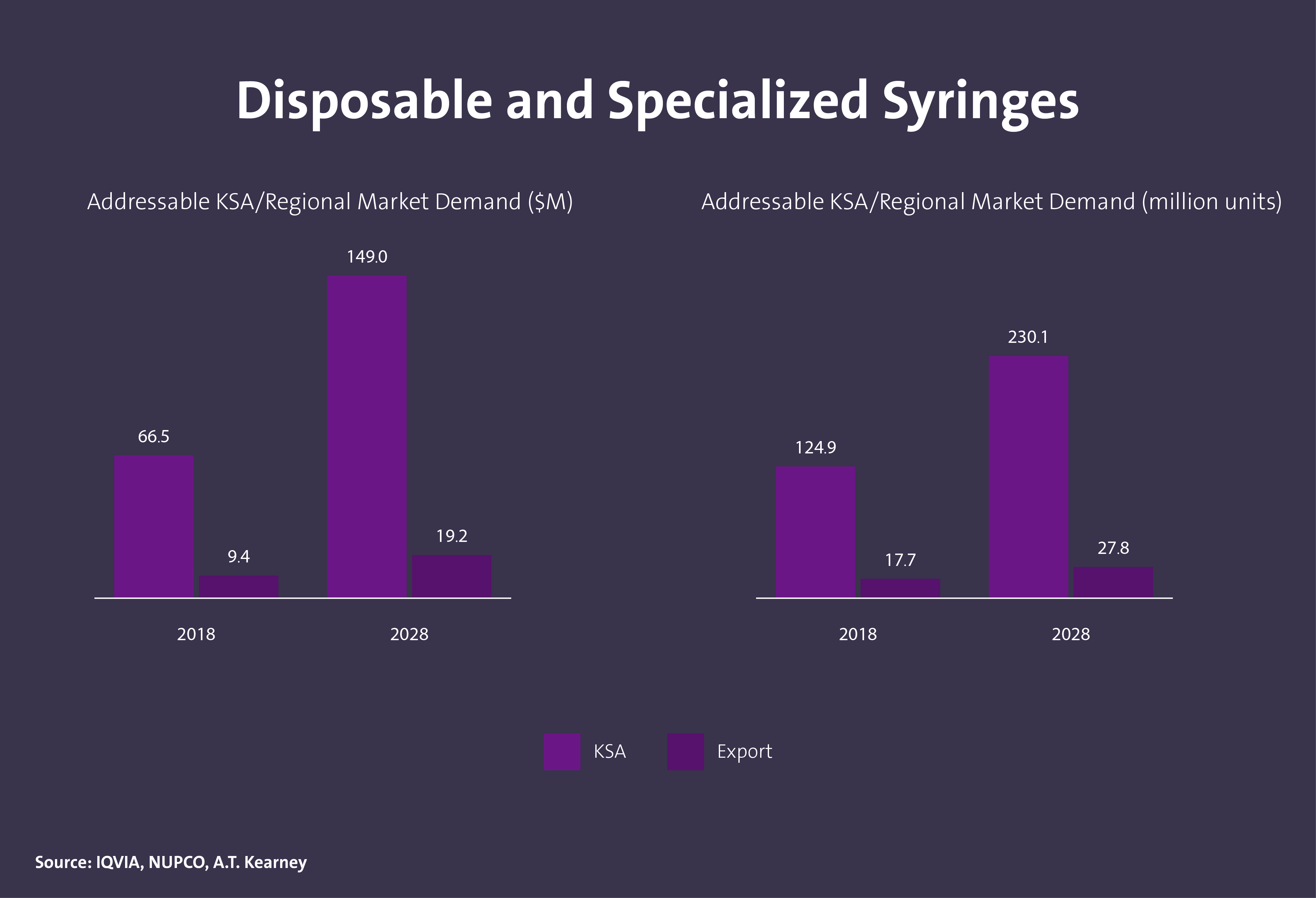

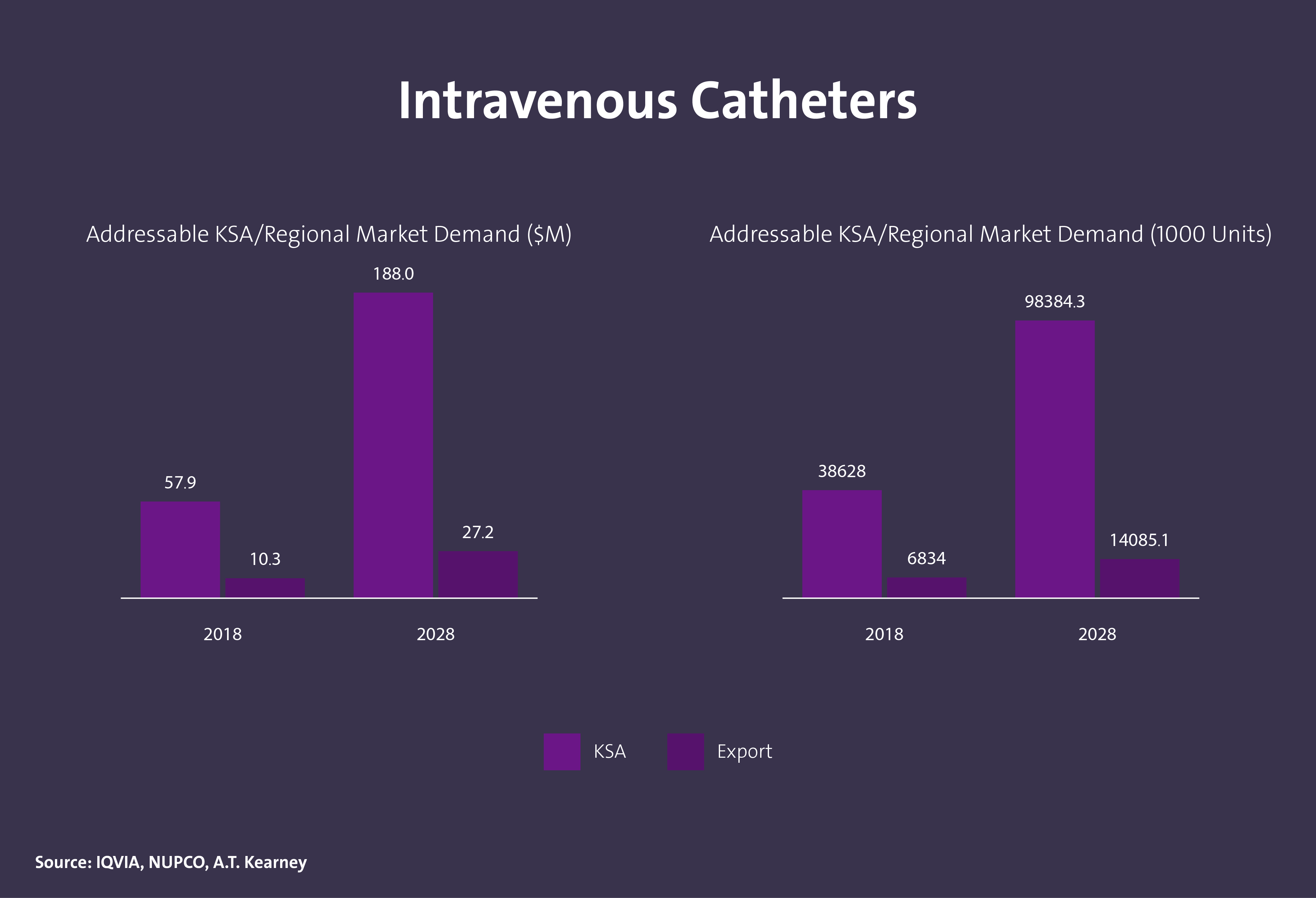

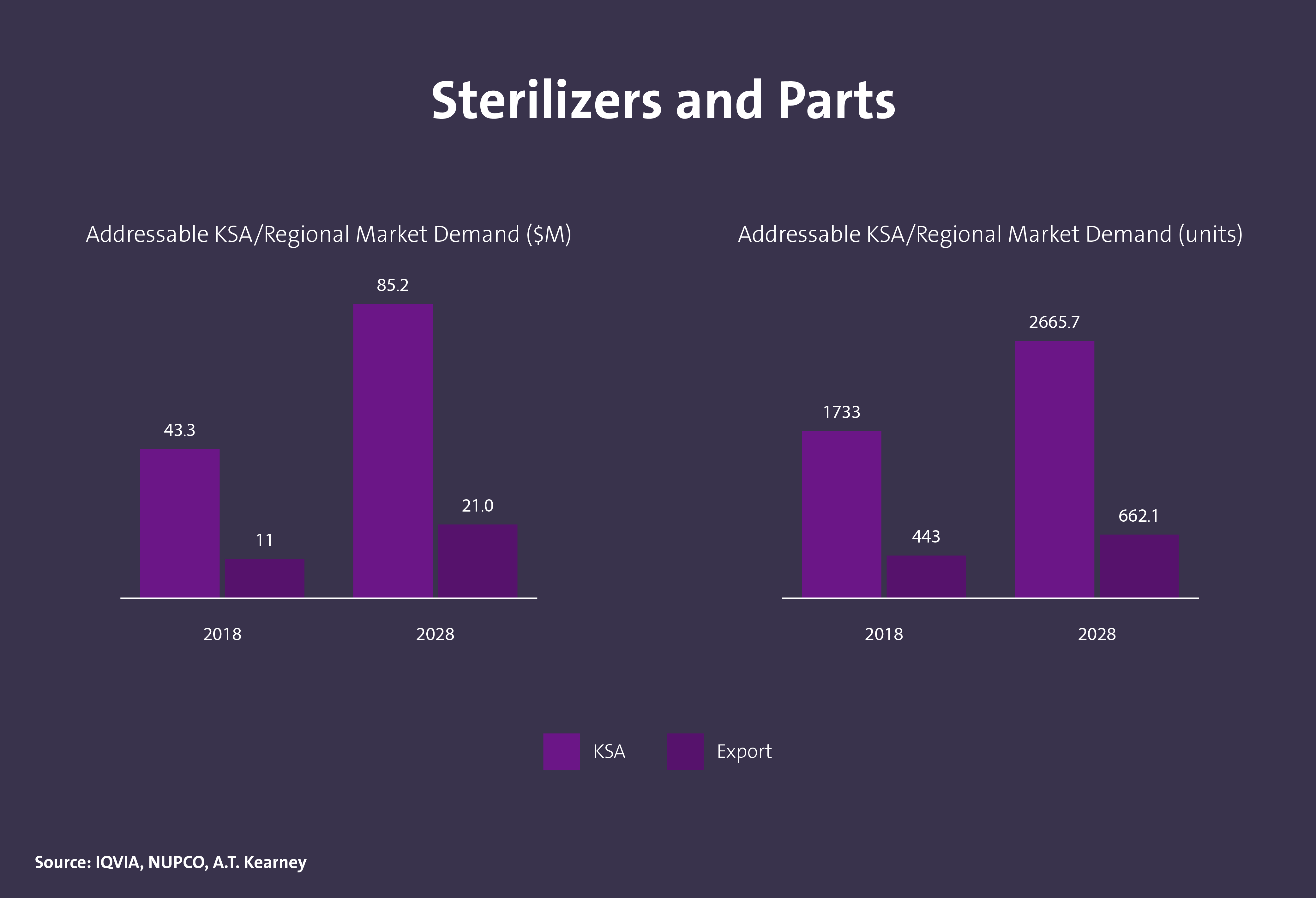

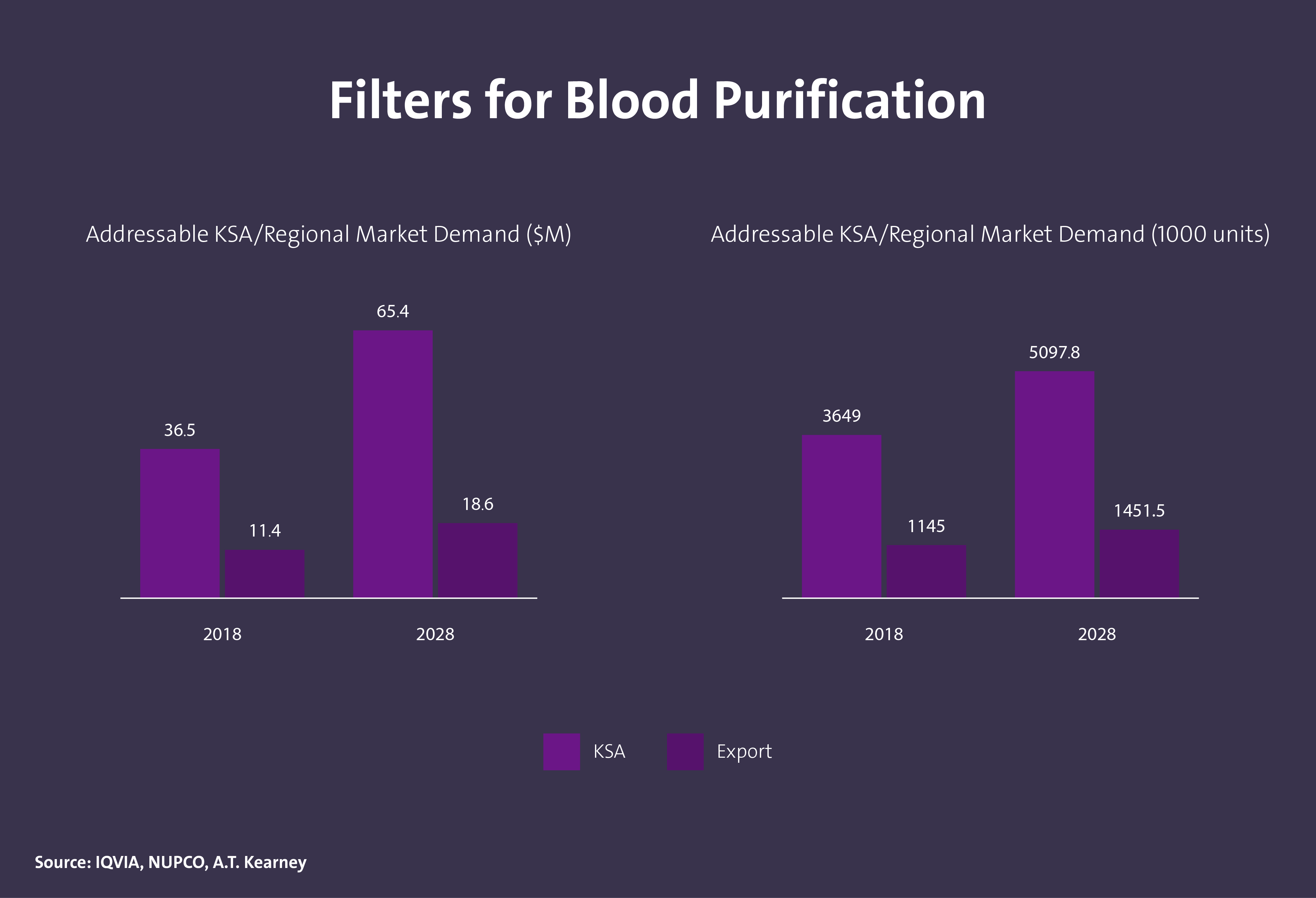

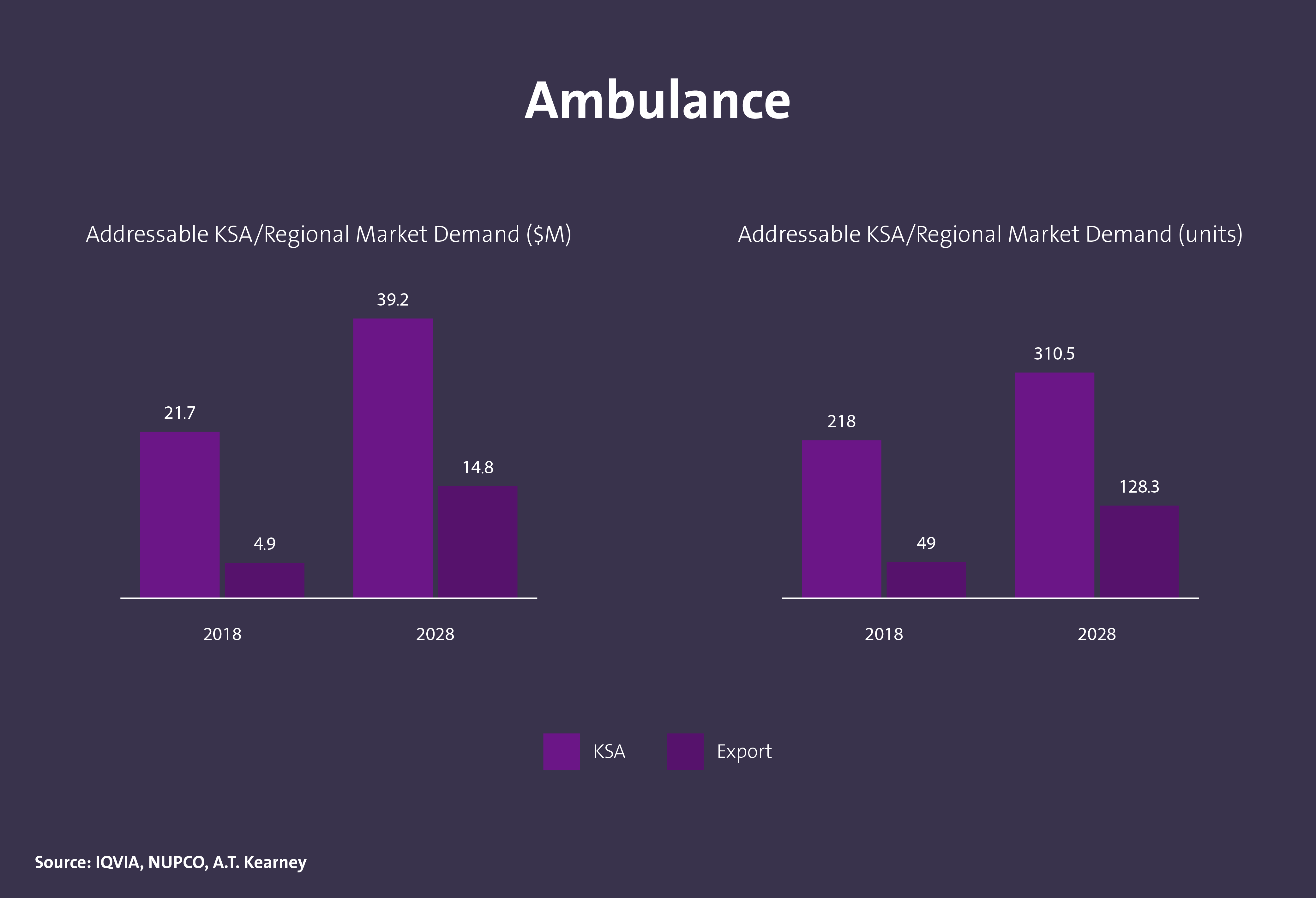

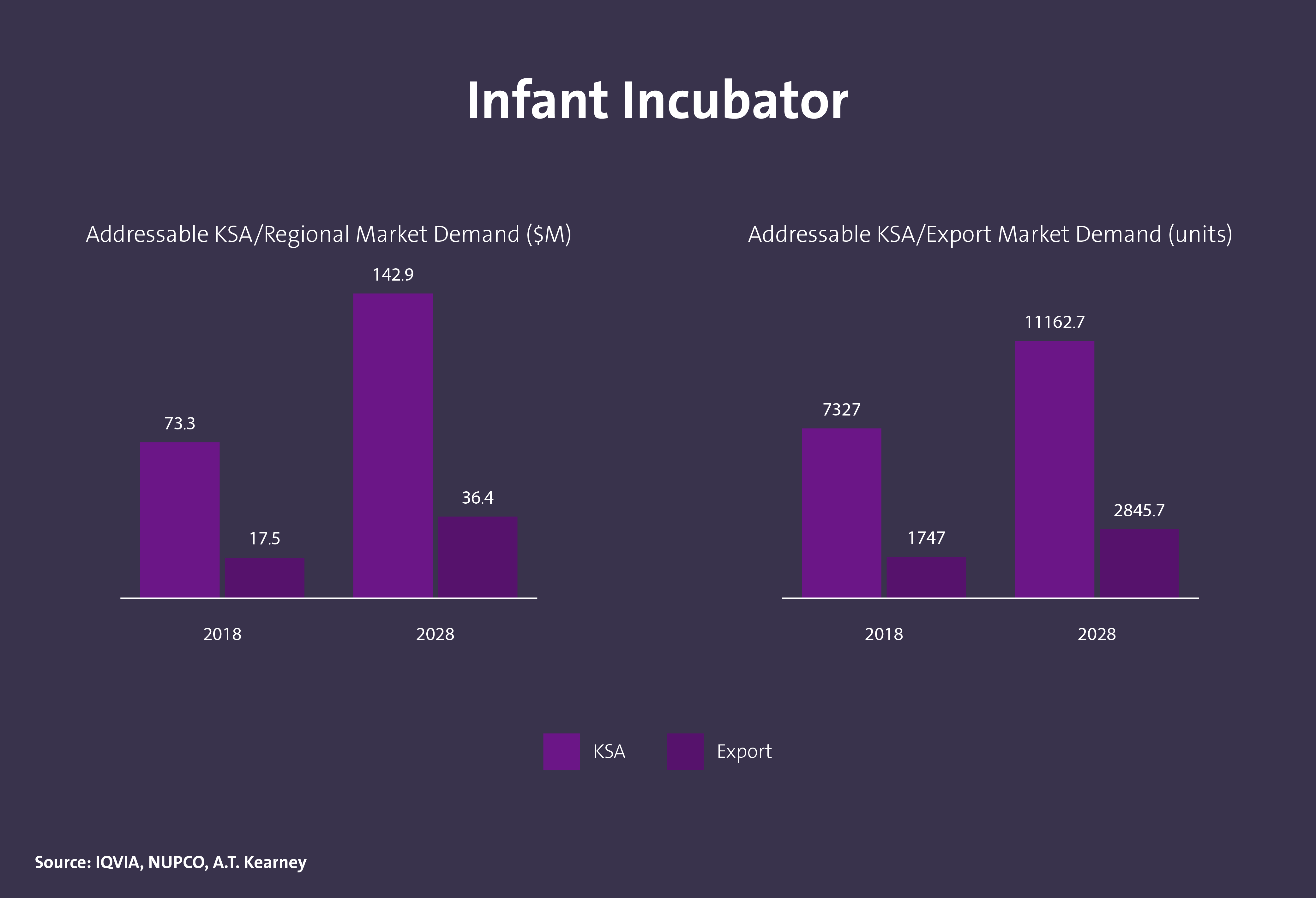

Demande du marché des défibrillateurs externes en Arabie Saoudite

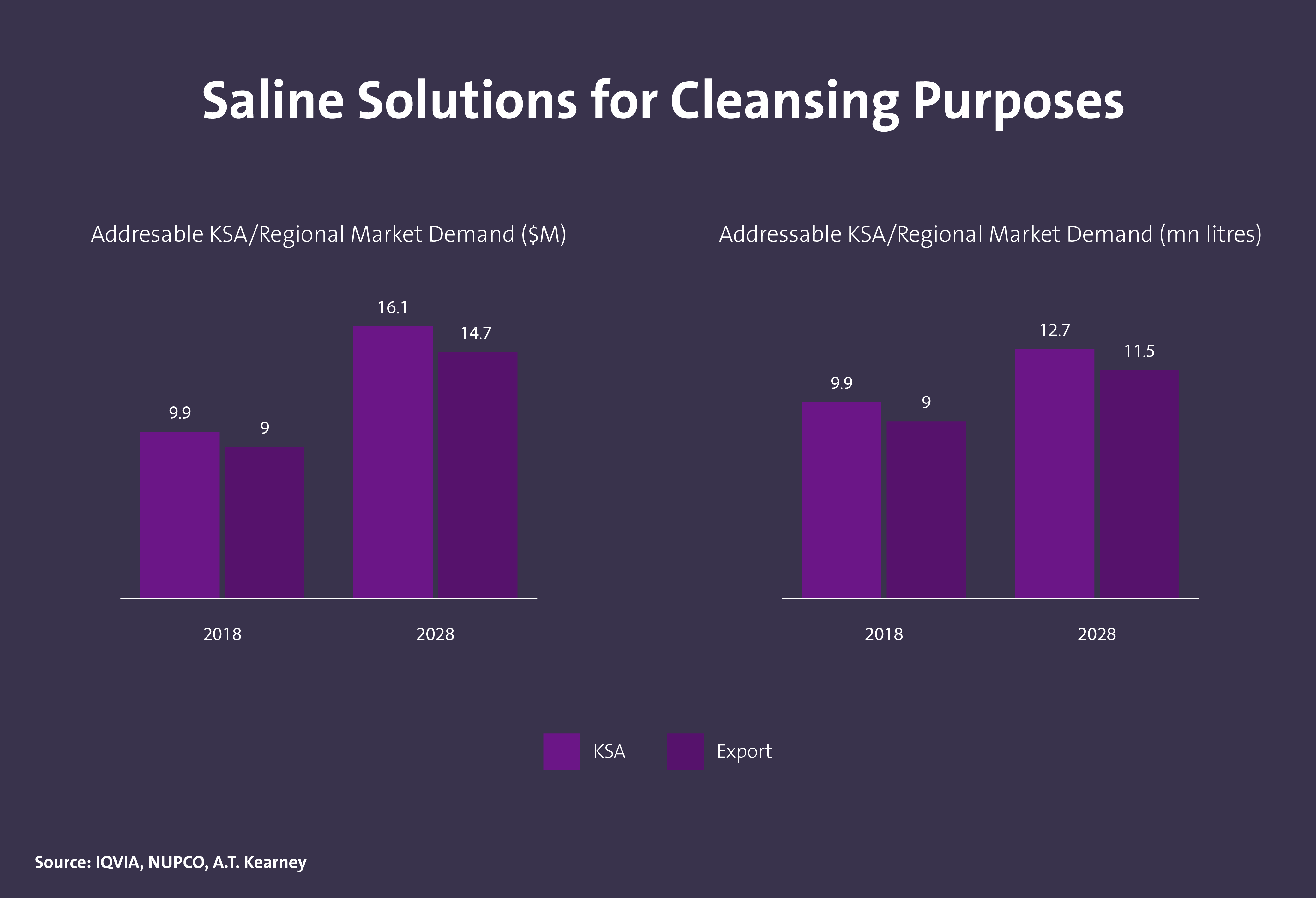

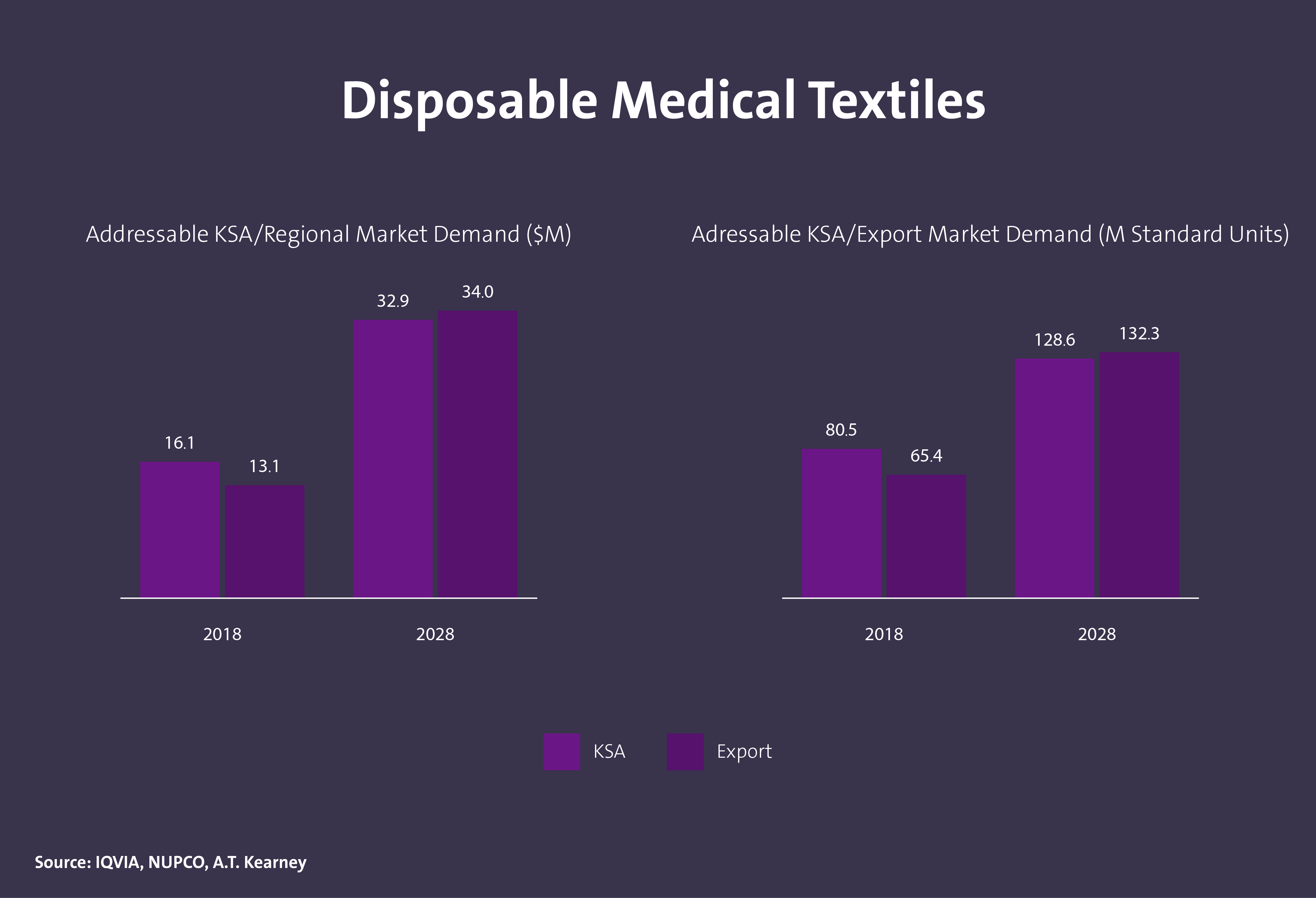

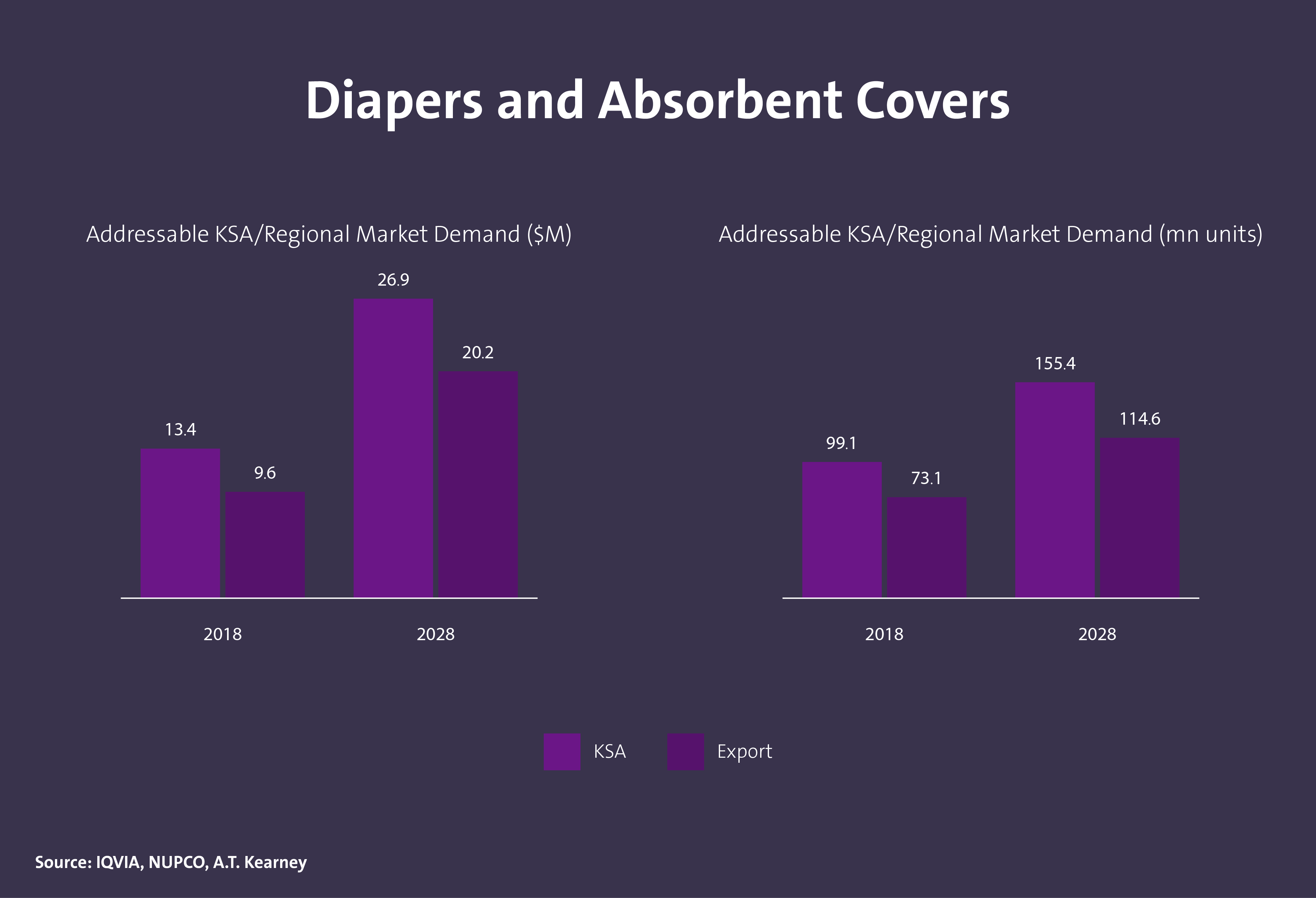

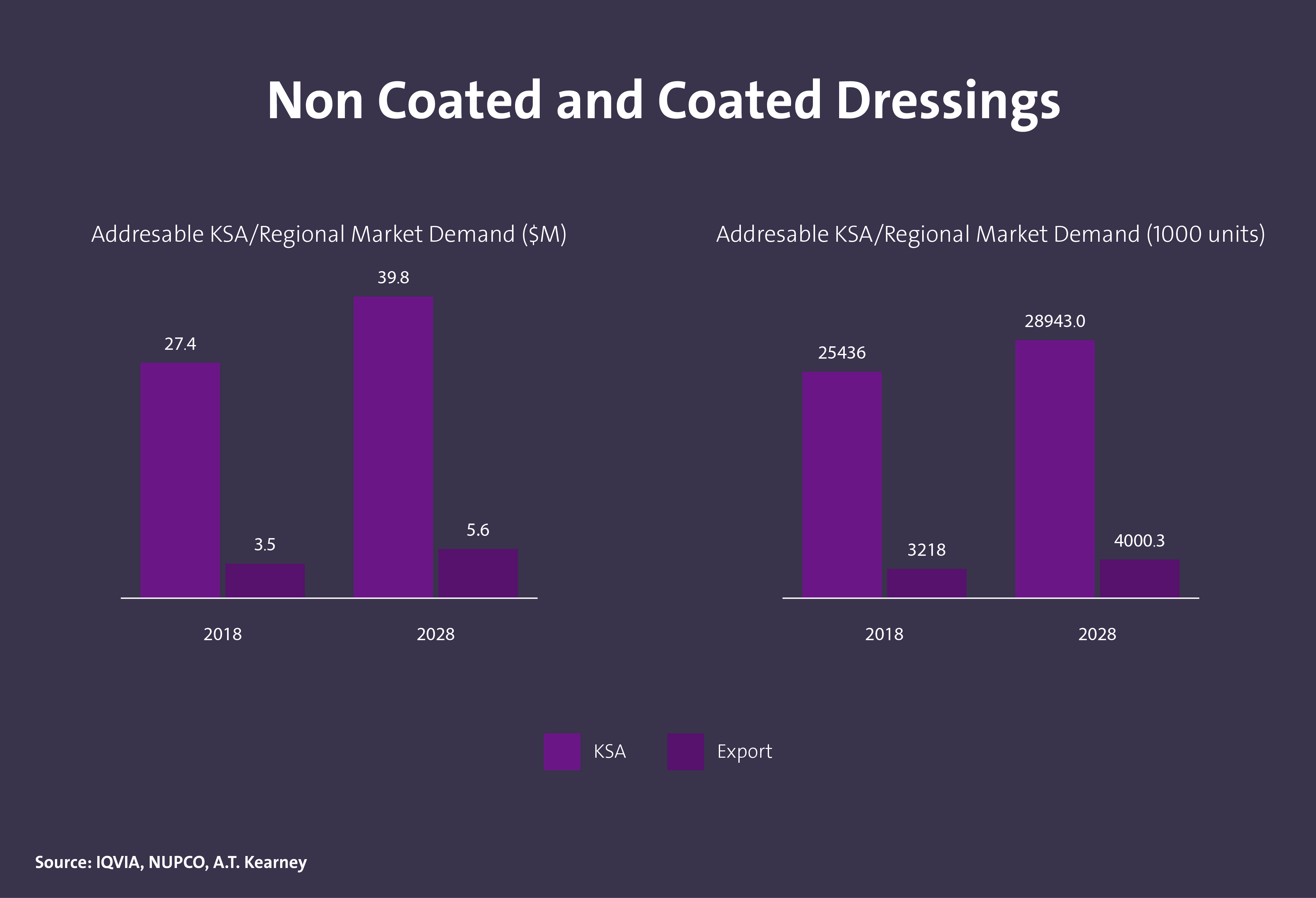

Demande du marché des consommables en Arabie Saoudite

Demande du marché des produits dentaires en Arabie Saoudite

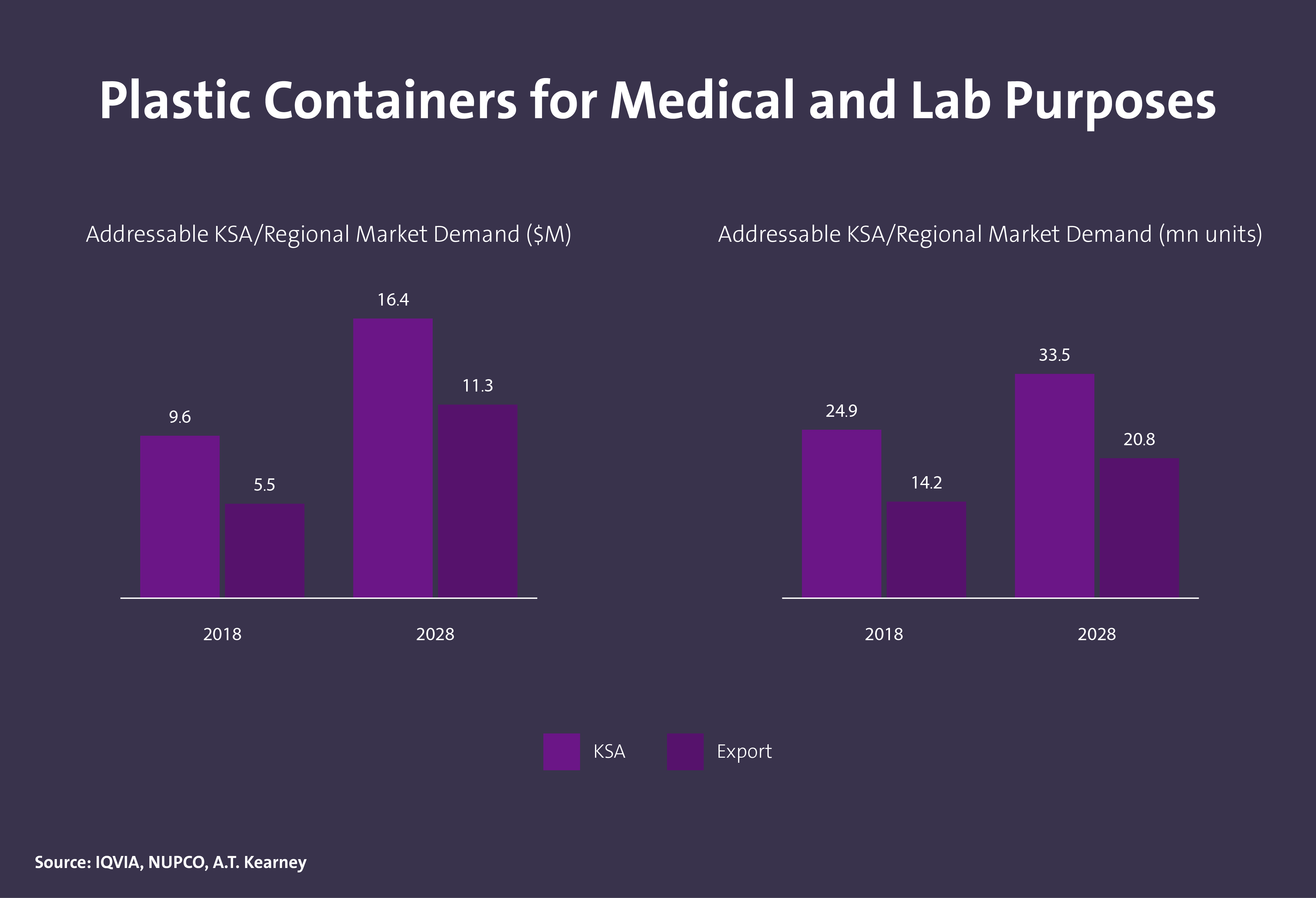

Demande du marché des matériaux de laboratoire en Arabie Saoudite

Demande du marché de l'imagerie diagnostique en Arabie Saoudite

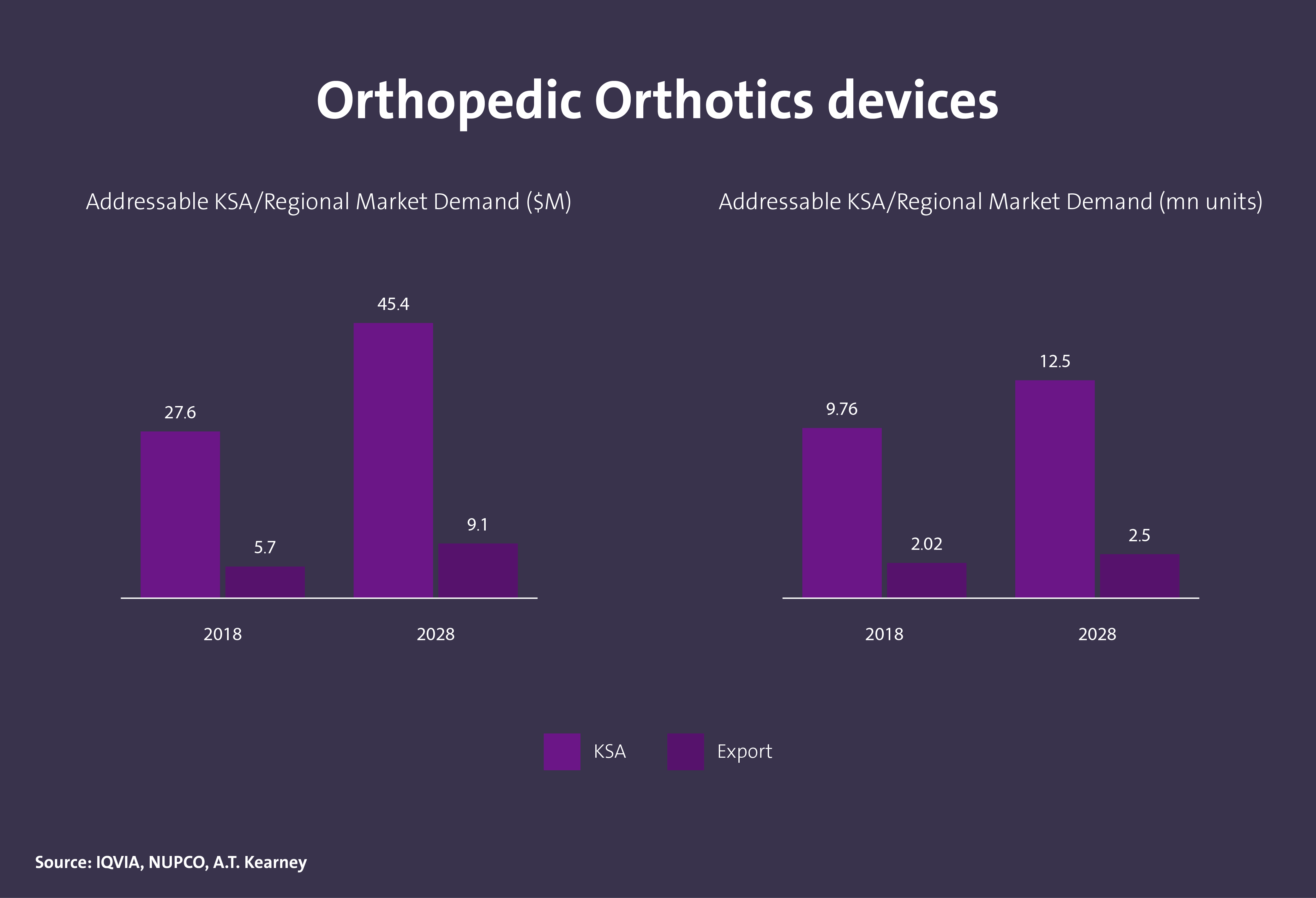

Demande du marché de l'orthopédie en Arabie Saoudite

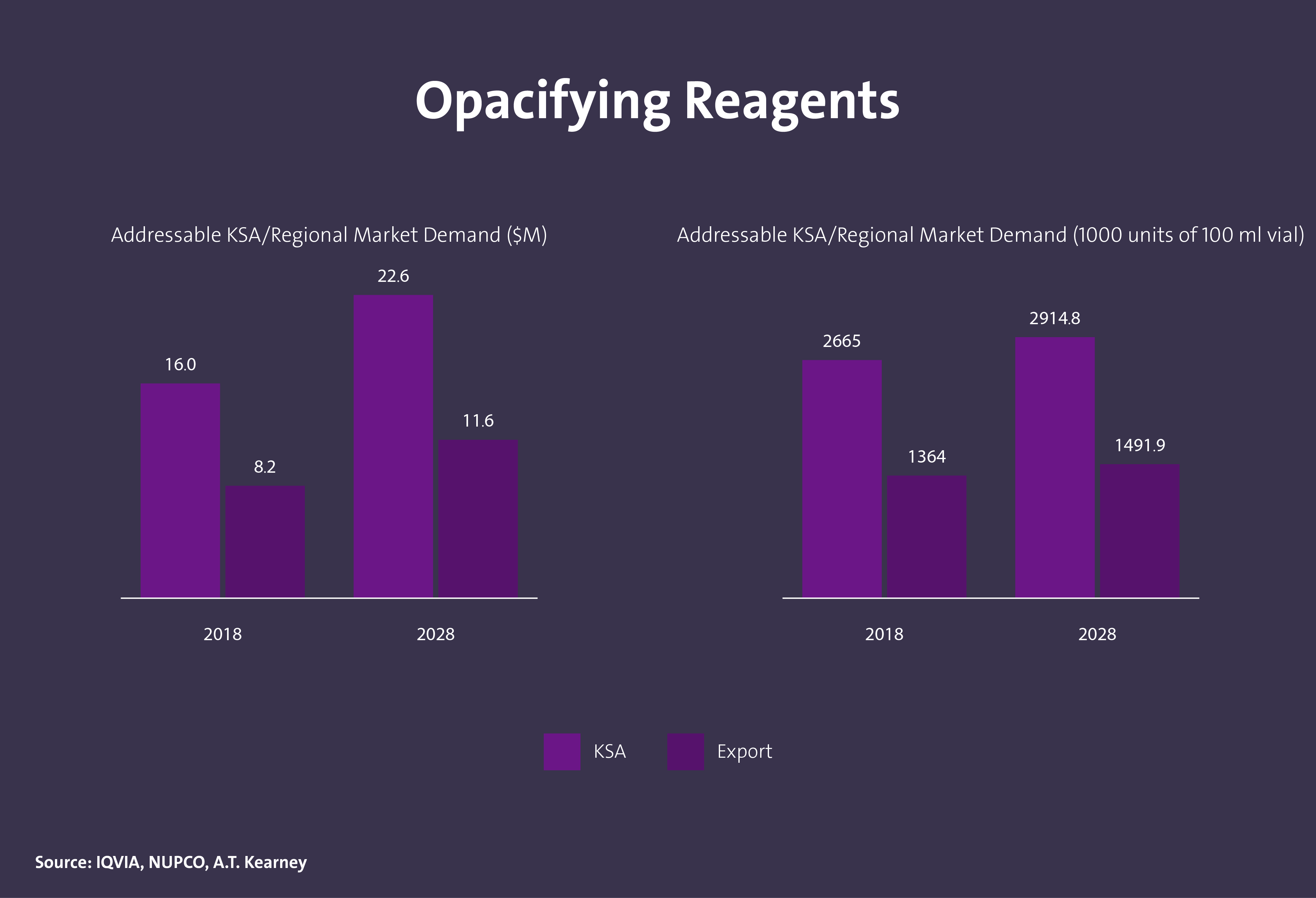

Demande du marché des appareils d'oxygénothérapie en Arabie Saoudite

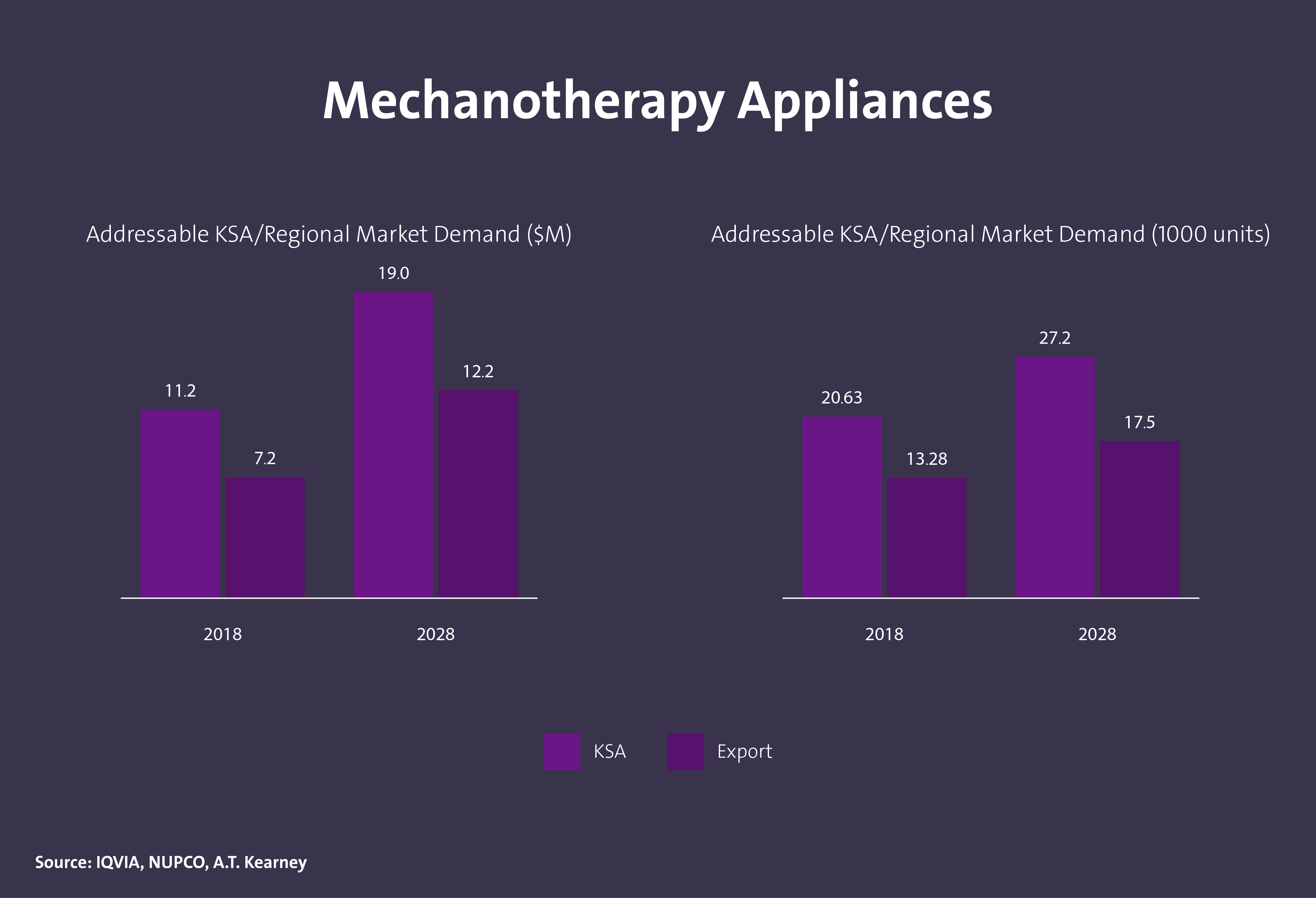

Demande du marché des appareils de mécanothérapie en Arabie Saoudite

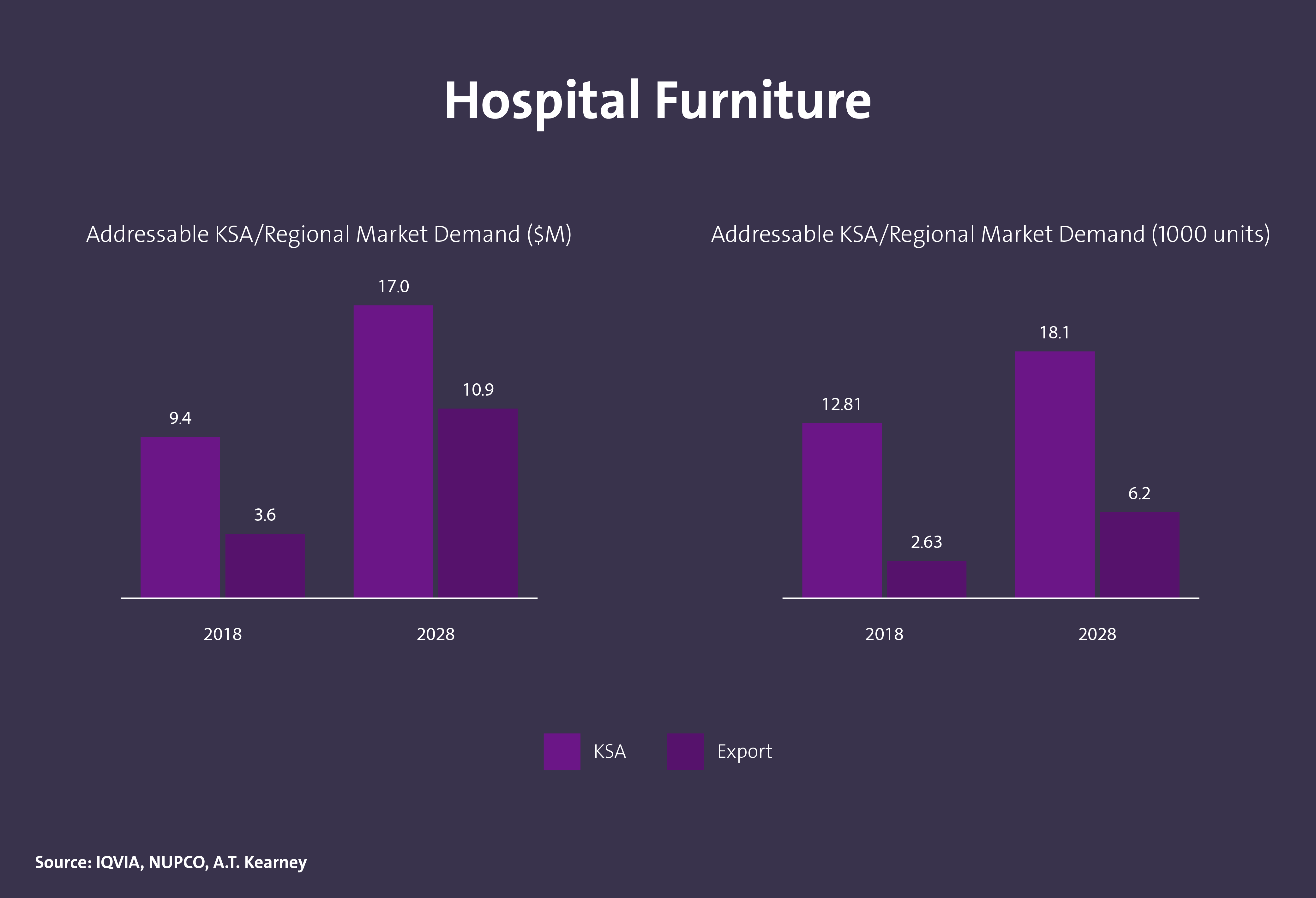

Demande du marché du mobilier médical en Arabie Saoudite

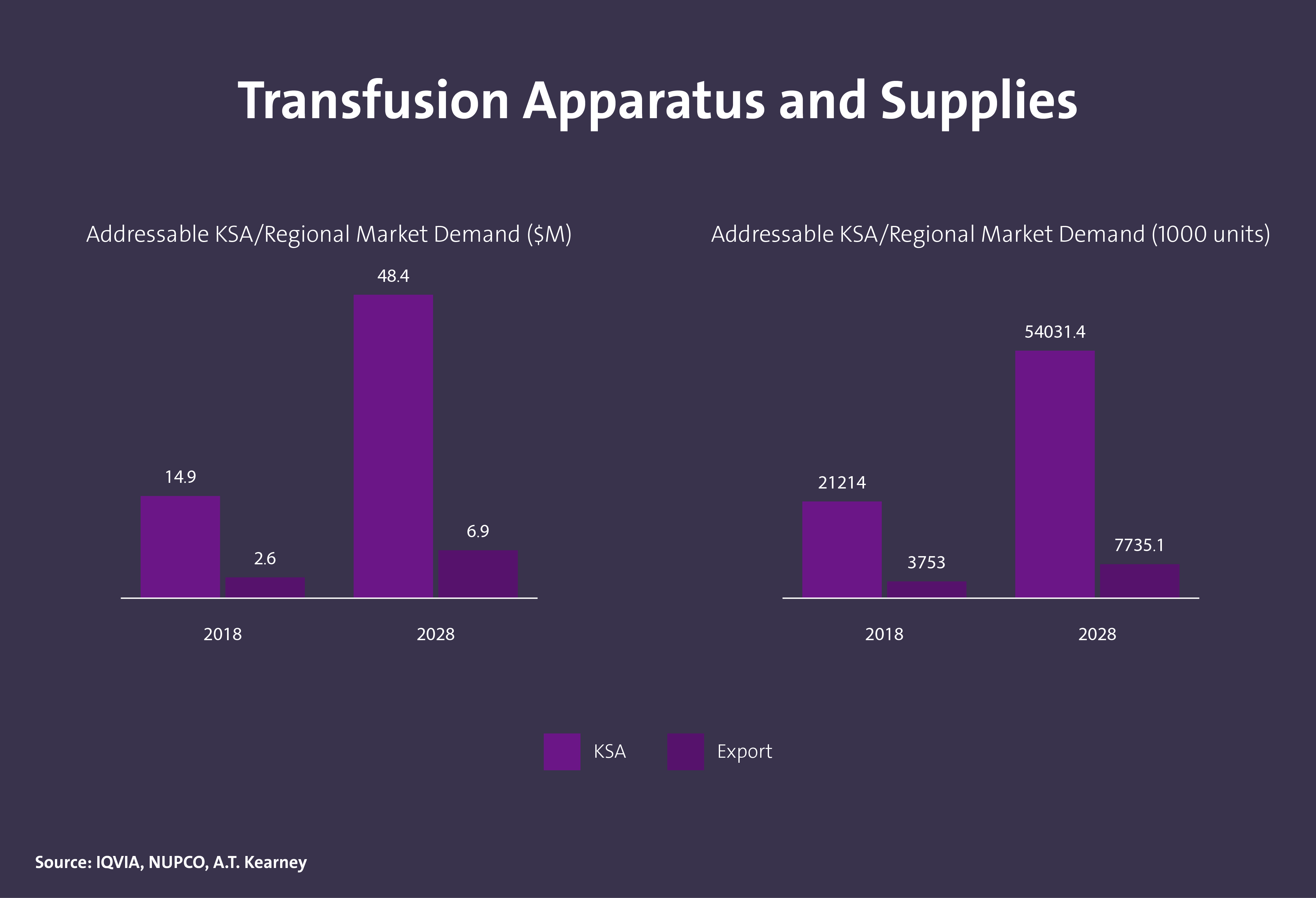

Demande du marché des appareils et fournitures de transfusion en Arabie Saoudite

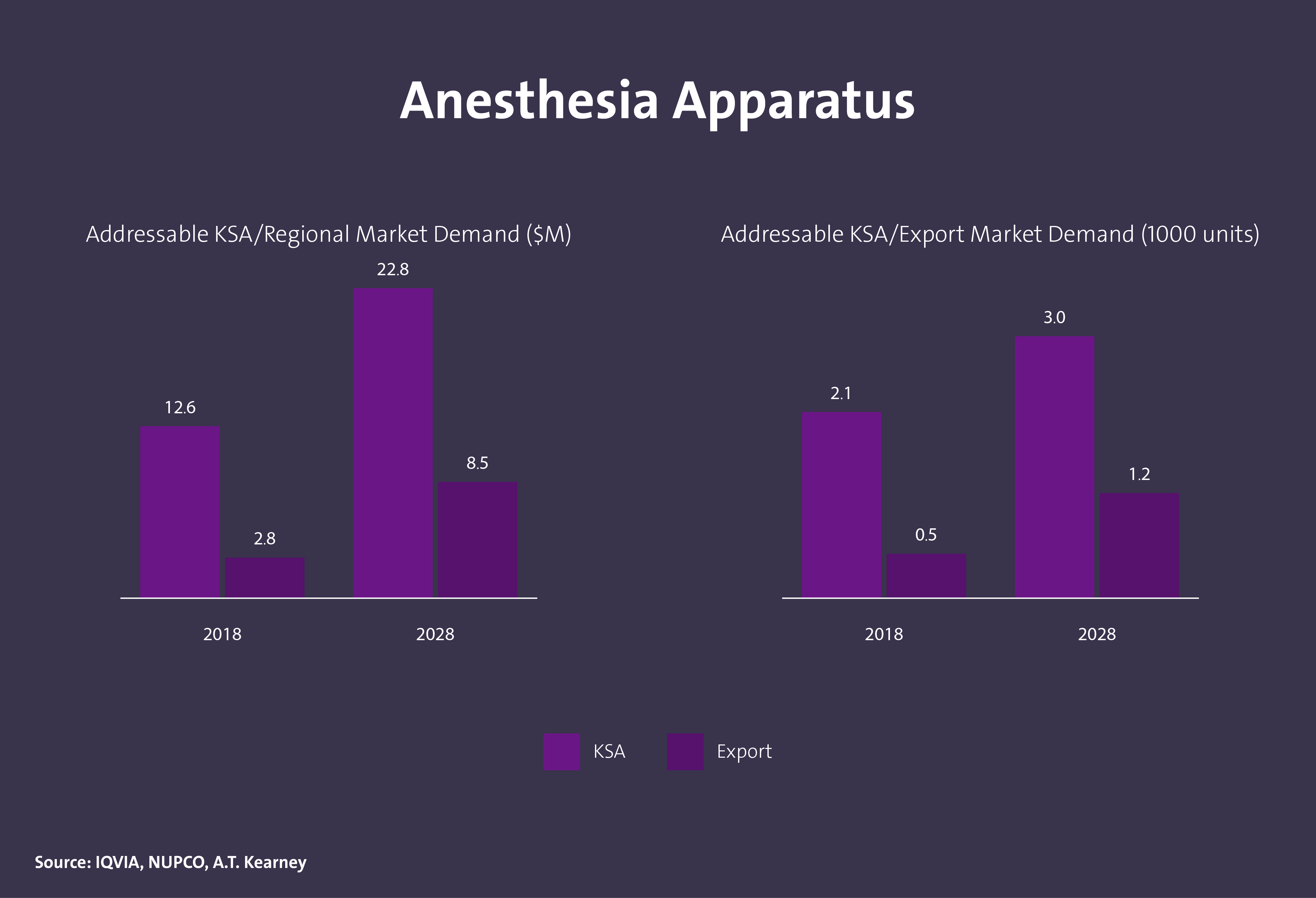

Demande du marché des appareils d'anesthésie en Arabie Saoudite

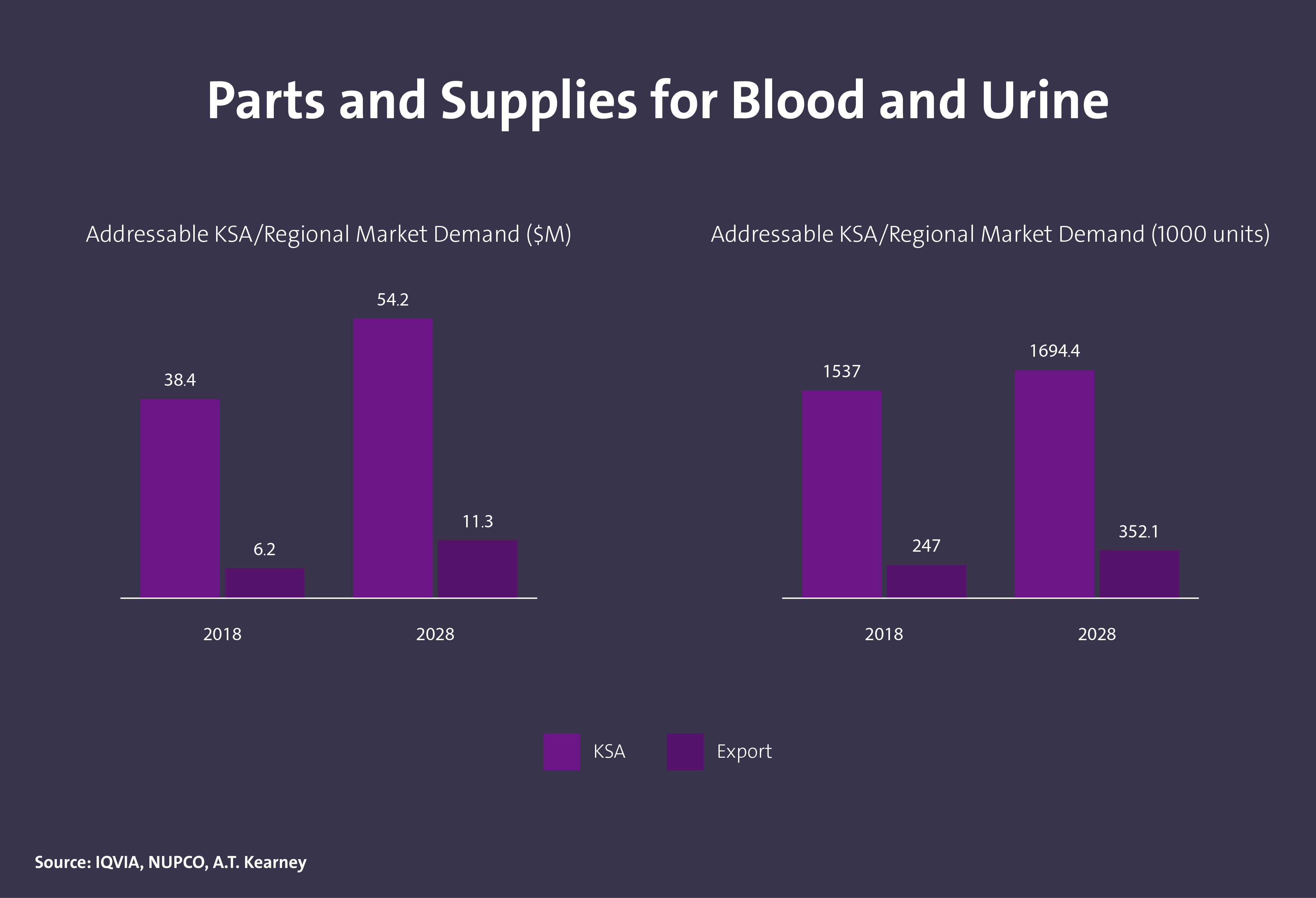

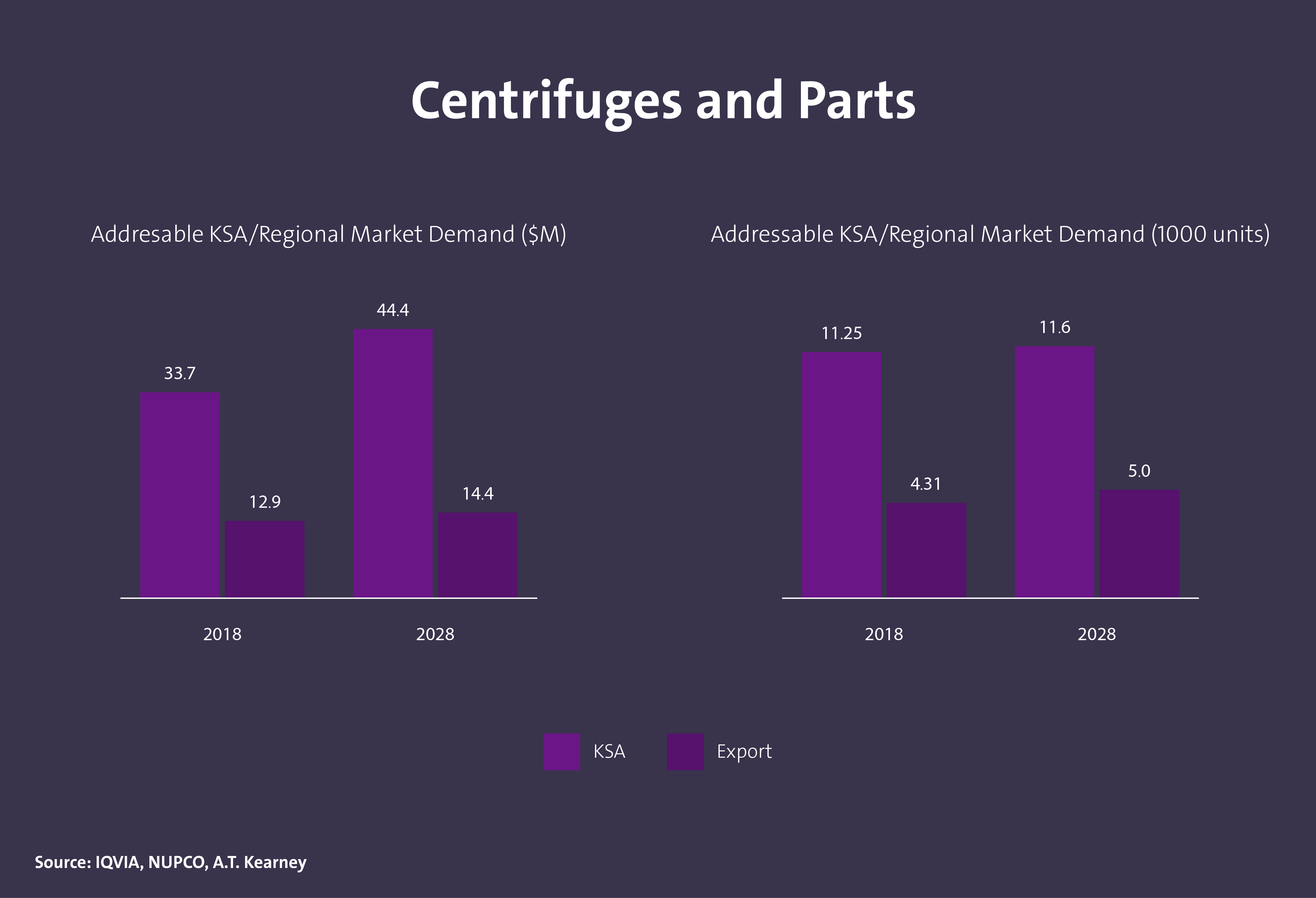

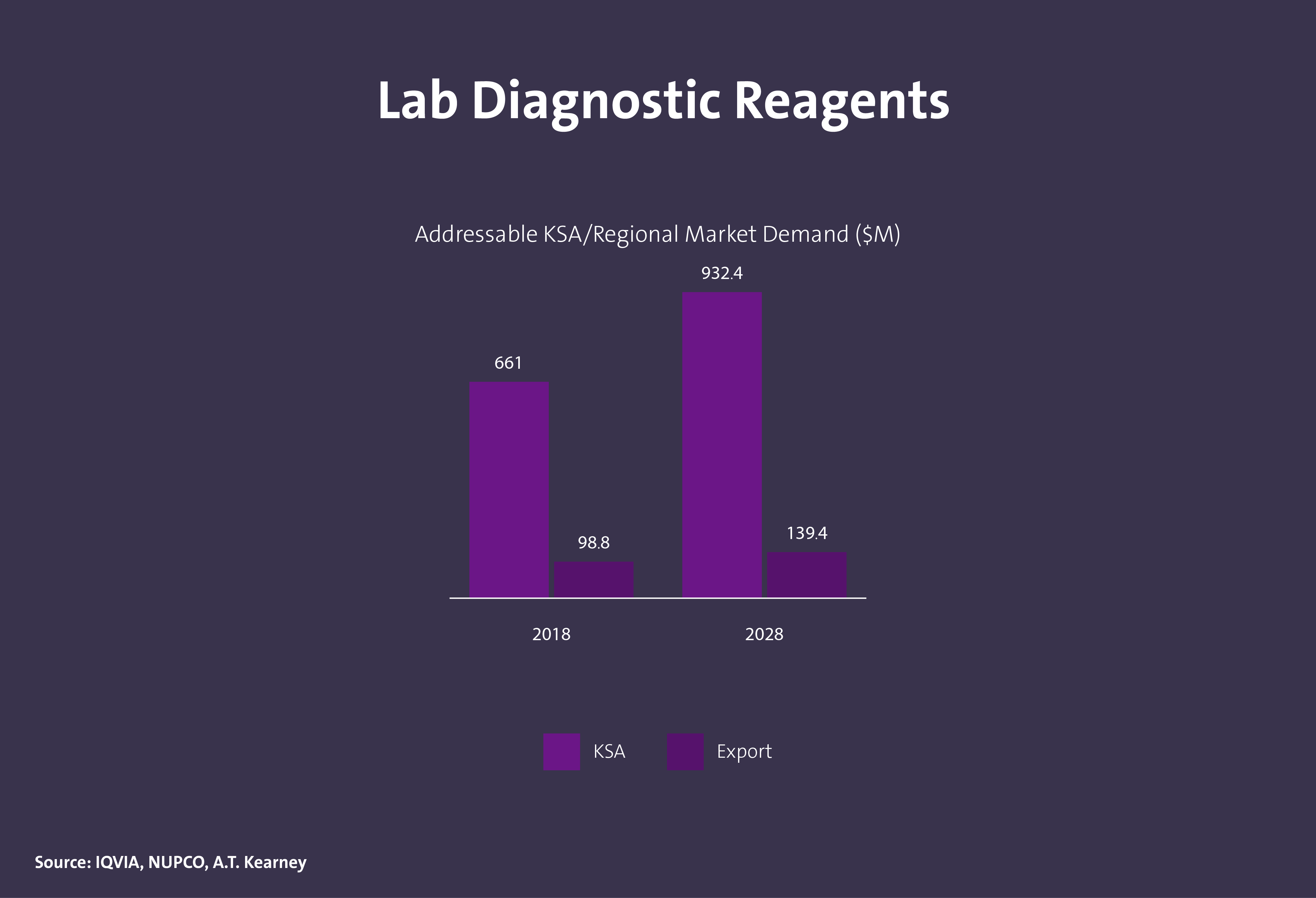

Demande du marché du matériel de laboratoire en Arabie Saoudite

Demande du marché des ambulances en Arabie Saoudite

Demande du marché des couveuses pour nourrissons en Arabie Saoudite

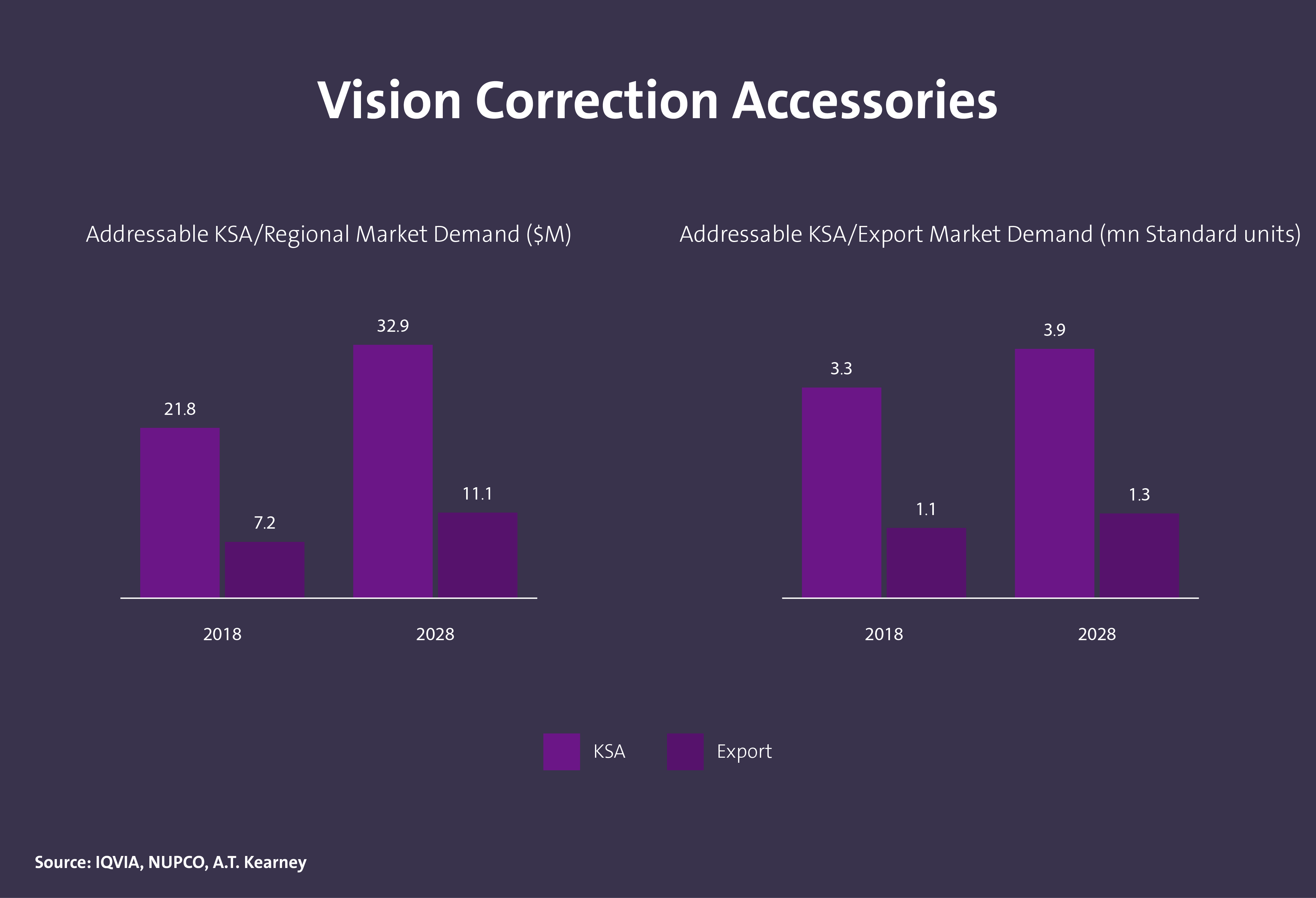

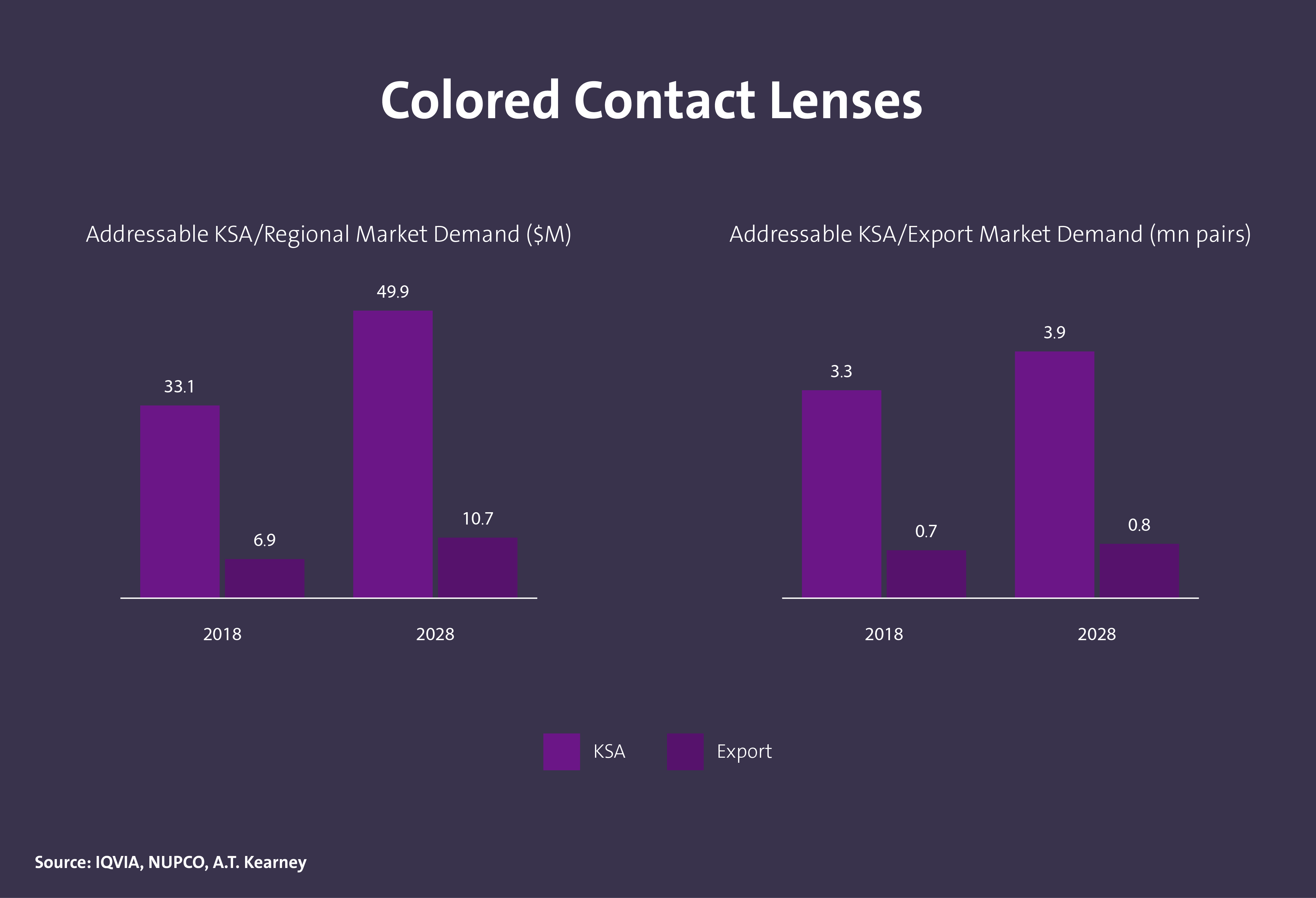

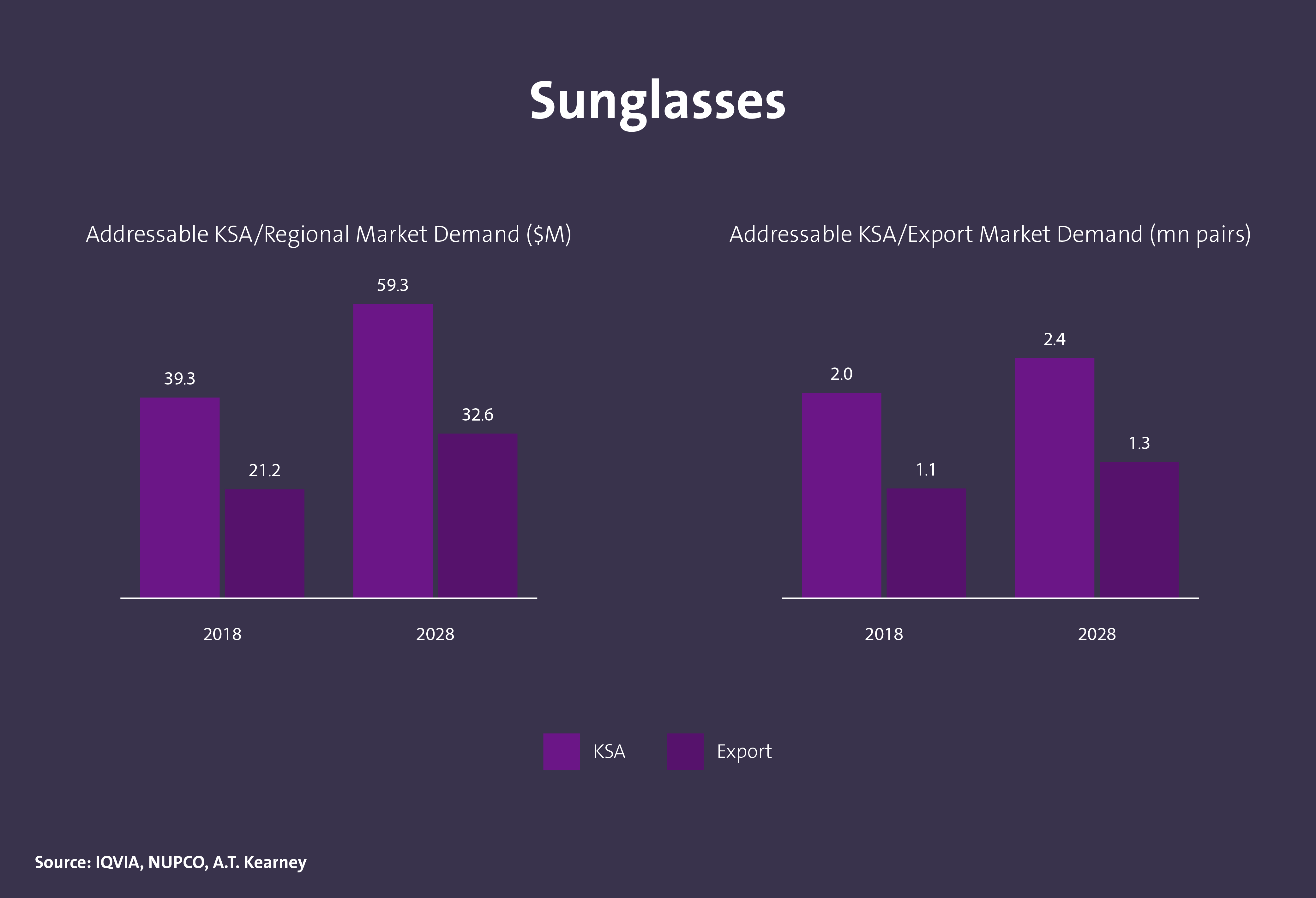

Demande du marché des produits ophtalmiques en Arabie Saoudite

Données d’importationLes données et les informations fournies par la plateforme Daleel le sont à titre indicatif. Elles peuvent être évaluées et analysées de façon plus approfondie dans le cadre d’études de faisabilité. En outre, vous trouverez ci-dessous d’autres sources d’information clés qui peuvent être utilisées pour l’élaboration de l’analyse de rentabilisation.

SOURCES CLÉS DE DONNÉES

Base de données géologique nationale

Référentiel national fiable de données géologiques et topographiques pour l'ensemble du royaume d'Arabie saoudite, comprenant des cartes géologiques et topographiques, un système de documentation des occurrences minérales (MODS), des données géochimiques et géophysiques, des données de forage, des données d'échantillons de surface et bien plus encore.

Investir en Arabie Saoudite

Pour obtenir des informations sur les possibilités d'investissement dans le royaume pour les investisseurs étrangers et nationaux, ainsi que pour les entreprises du secteur privé, veuillez consulter le site Invest Saudi.

Taux et données tarifaires

Sur le site Web de l'Autorité de la zakat, des impôts et des douanes, vous trouverez les taux et les données tarifaires pour toutes sortes de produits.

Données d'importation

Sur le site Web de l'Autorité générale des statistiques, vous trouverez des données détaillées sur les statistiques d'importation pour tous les types de marchandises.

Données d'importation

Sur le site Web de l'Autorité générale des statistiques, vous trouverez des données détaillées sur les statistiques d'importation pour tous les types de marchandises.

Répertoire des usines

L'annuaire des usines est fourni par le Centre national d'information industrielle pour permettre à l'utilisateur de se renseigner sur les usines du Royaume par activité, production et localisation, en plus d'autres données et informations.