市場洞察

深入探討工業領域

采矿 采矿业下游:钢

采矿业下游:钢

市场洞见

市场细分理由

理由

钢铁行业通过提供关键原材料和刺激制造业,对其他行业(如建筑、汽车、可再生能源、航空航天)的下游发展至关重要。如今,沙特近 75% 的钢铁产能集中在建筑中大量使用的螺纹钢和线材上,而板材、马口铁和圆钢坯等产品则依靠进口。国内和区域钢铁市场在许多产品领域都有巨大的增长潜力。

细分领域趋势和价值主张

细分领域趋势

脱碳。

能源改革。

数字化。

全球钢铁产能过剩。

价值主张

•全球粗钢消耗量在 2020 年达到 18.8 亿公吨,预计未来十年全球消耗量每年将增长 1.7%。国内和区域钢铁市场在许多产品领域都有巨大的增长潜力。

•利用沙特王国的矿产资源及其作为海湾合作委员会最大市场的地位。

•丰富的天然气供应和低廉的电价。

细分领域价值链

按地区划分的全球粗钢消耗

• 未来十年内,全球粗钢消耗量预计将增长约 2%,并且仍将主要由中国主导。

• 产能增加超过了产能关闭,造成全球产能过剩,导致设备利用率下降,危及行业的长期经济可行性和效率。

•大部分出口来自亚洲(主要来自中国),而进口则主要流向欧洲和北美。

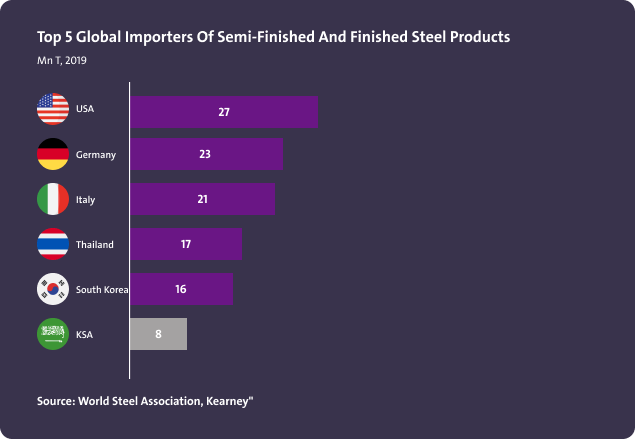

半成品和成品钢材的全球五大进口国

• 美国是钢铁产品的最大进口国,以扁钢产品为首,大部分产品来自加拿大、巴西和墨西哥。

• 2019 年,欧盟成员国合计进口 4020 万吨,不包括区域内贸易。

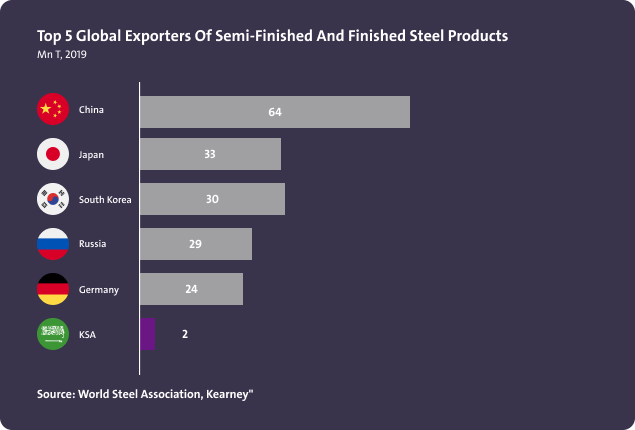

全球五大半成品和成品钢材出口国

中国占全球产量的 50% 以上,是迄今为止最大的钢铁产品出口国。2019 年,前三大出口国(中国、日本和韩国)占全球出口量的 30%。

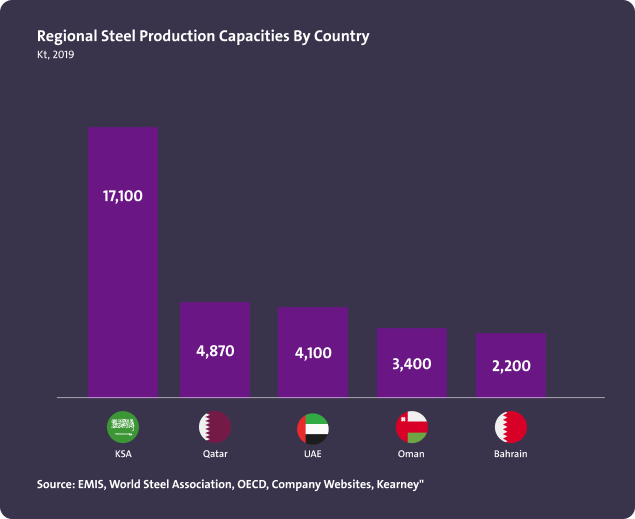

按国家/地区划分的区域钢铁产能

• 沙特阿拉伯是海湾合作委员会地区产能最高的国家(包括炼钢和下游成品)。该地区没有上游产能,因此所有国家都必须进口 DR 级铁矿石球团作为电弧炉 (EAF) 的原料。该地区正在经历螺纹钢和线材的结构性产能过剩,近 60% 的总产能集中在这两个产品领域。

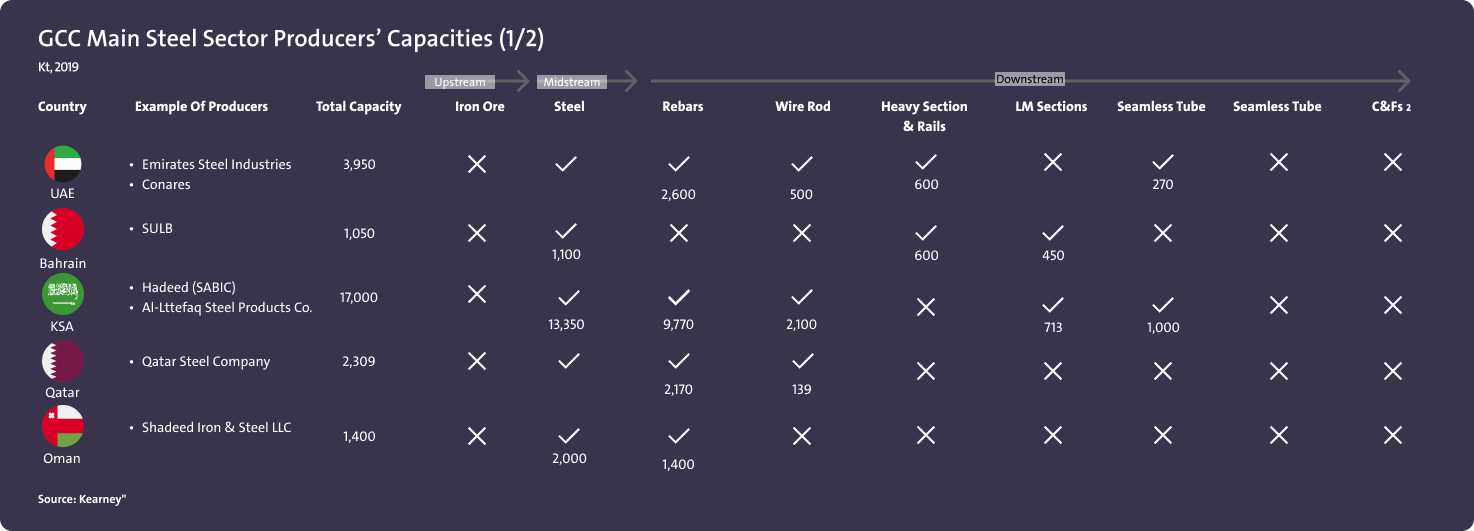

海湾合作委员会主要钢铁行业生产国产能 (1/2)

各种各样的中下游产品都是在该地区制造的。

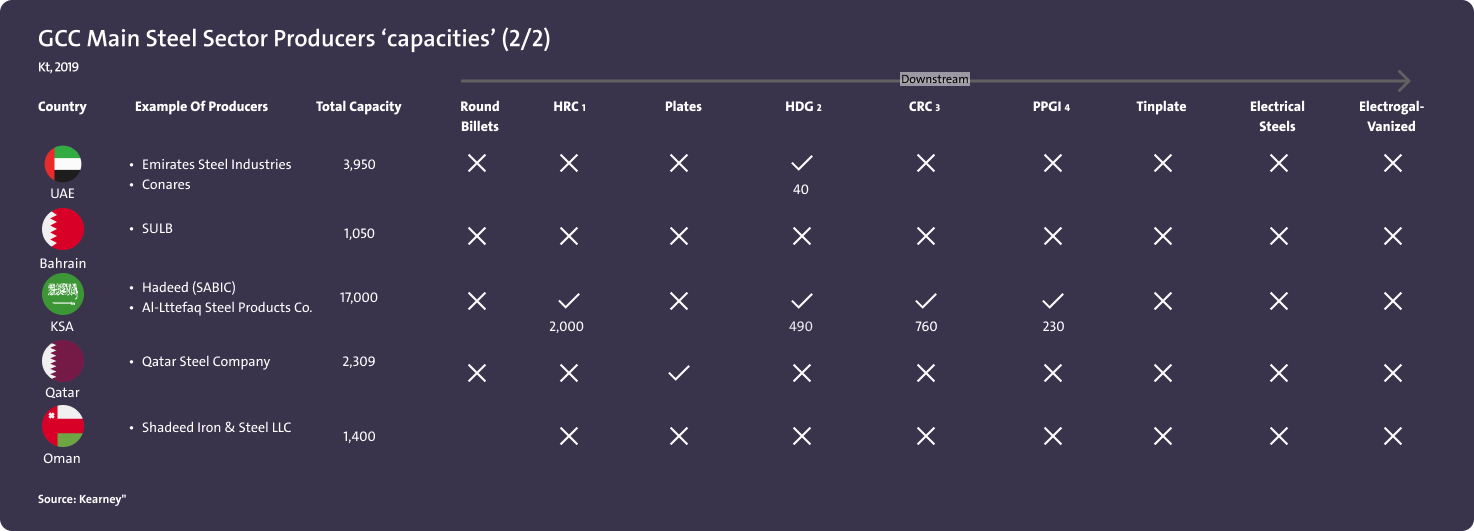

海湾合作委员会主要钢铁行业生产国产能 (2/2)

各种各样的中下游产品都是在该地区制造的。

沙特原料组合

由于国内没有铁矿石生产,沙特需要从不同的生产商进口大量 DR 级铁矿石球团和废料,以满足其 EAF 的需求。

沙特成品钢的产品消耗

沙特成品钢产能

•沙特近 60% 的成品钢产能集中在螺纹钢上,其中 280 万吨来自感应炉。

• 线材由 4 家厂商生产:Hadeed、Al Ittefaq Steel、Rajhi Steel 和 Solb Steel。

• 型材由提供了大部分产能的 United Sulb 领导的 4 家生产商制造。

• Hadeed 是沙特王国唯一的扁钢产品生产商。

• 沙特只有两家无缝钢管生产商:JESCO 和 ArcelorMittal。

沙特各行业成品钢消耗量

沙特 75% 的钢材被建筑行业消耗,而建筑行业则使用了大部分的螺纹钢和线材。石油和天然气行业是无缝管的第二大消耗行业和主要用户。

沙特成品钢产能(按产品)

•沙特 80% 的产能都在长材产品上,这些产品的产能过剩。

•螺纹钢产能过剩接近 100%。

•线材产能过剩超过 50%。

按产品划分的沙特钢铁进口

• 总体而言,自 2014 年以来,进口下降了近 40%。

• 由于沙特的产能增加,长材进口大幅下降。

• 然而,由于沙特的产能极小,尤其是热轧钢卷、板材和马口铁的产能,扁钢产品的进口仅出现小幅下降,并保持较高趋势。

铁矿石价格演变

事实上,铁矿石和废钢的价格在过去 5 年内都在飙升,最近还被新冠肺炎疫情后激增的钢铁需求推得更高。

废钢价格演变

事实上,铁矿石和废钢的价格在过去 5 年内都在飙升,最近还被新冠肺炎疫情后激增的钢铁需求推得更高。

沙特圆坯的需求和产能

沙特钢板的需求和产能

沙特热轧钢卷的需求和产能

通过 Daleel 平台提供的数据和信息仅供参考,所提供的数据和信息可作为可行性研究的一部分用于进一步评估和分析。此外,以下各项是可用于业务用例开发的其他关键信息源。

数据的主要来源

国家地质数据库

整个沙特阿拉伯王国可靠的国家地质和地形数据库,包括地质和地形图、矿点记录系统 (MODS)、地球化学和地球物理数据、钻孔数据、表面样品数据等。

投资沙特

有关外国和国内投资者以及私营企业在沙特王国投资机会的信息,请访问“投资沙特”

关税税率和数据

通过 Zakat、税务和海关管理局的网站,您可以找到各种产品的关税税率和数据。

进口数据

通过统计总局的网站,您可以找到各种货物进口统计的详细数据。

出口数据

通过统计总局的网站,您可以找到各种货物出口统计的详细数据。

工厂目录

工厂目录由国家工业信息中心提供,使用户能够通过活动、生产和位置以及其他数据和信息来查询沙特王国的工厂。

经济和计划部

以视觉互动方式展示和分析沙特阿拉伯及各地区最新经济和社会动态的统一平台,帮助人们深入了解沙特的经济格局。

ZADD

ZAADD是人力资源开发基金“九成”计划的服务项目之一,旨在发展中小企业,使其成为创造就业的机构。该计划也得到了众多数据提供机构的支持。