市場洞察

産業セクターを深く掘り下げる

鉱業 鉱業下流産業-銅

鉱業下流産業-銅

市場洞察

セグメントの合理化

合理化

銅産業は、必須原材料および製造業の刺激要因として他セクター(建設、自動車、再生可能エネルギー、航空宇宙産業など)の下流産業の可能性を高めるために重要な産業です。国内および域内銅市場の両方が、多彩な製品セグメントに渡り大きな成長のポテンシャルを持っています。今日、KSAは銅のバリューチェーンの両端で、多彩な上流鉱業および下流産業のワイヤーおよびケーブルにおける大規模なキャパシティを持っています。

セグメントのトレンドおよび価値提案

セグメントトレンド

脱炭素化

エネルギー再編成

デジタライゼーション

循環経済

EV需要、銅の再生可能エネルギーおよび貯蔵

価値提案

•2020年にグローバル精製銅の消費は2,400万メトリックトンに達し、今後10年に渡り年率1.6%の成長が見込まれます。

•KSAの下流産業製品需要は、2019年の312キロトンから2030年には572キロトンとなる見込みで、主にインフラプロジェクト、電力産業、および開発にけん引され、年率5.7%となる見込みです。

•すでに確立された下流製造業(ケーブルおよびワイヤー)における、最大のGCC市場、強いローカリゼーション施策。

セグメントのバリューチェーン

地域別グローバル精製銅消費

• グローバルでの精製銅消費は、中東地域で最速~3.7%を筆頭に、今後10年で~1.6%成長が見込まれています。

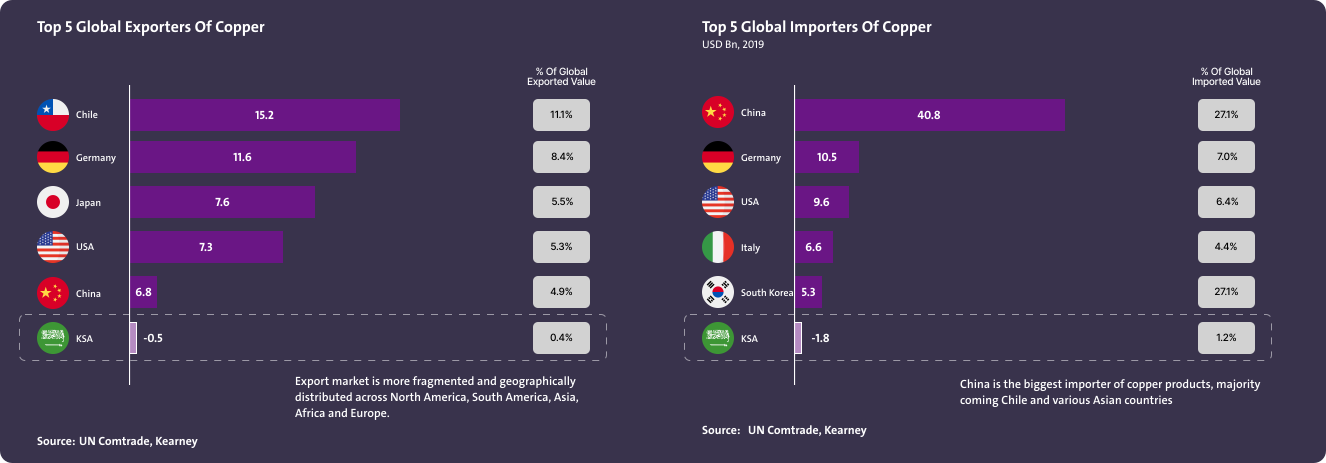

• 中国が現在銅および関連品目の最大の輸入国であり、大多数がチリおよびアジア各国からのものとなっています。

• 輸出市場はより細分化されており、また南米、北米、アジア、アフリカ、ヨーロッパに渡り地理的に分散しています。

KSA銅下流産業製品需要

• インフラプロジェクト、電力産業および新産業での開発(自動車、再生可能エネルギー)が長い年月に渡る需要の減少の後、強い需要の成長を促進することになります。

• 多彩な産業で無限の用途がある銅ワイヤーおよびケーブルが、主に需要が生まれる製品となり続けます。

製品別KSA輸入

•建設およびインフラプロジェクトでの減速が、全体的な輸入量の減少に影響。

•エンドユースの多彩さにより、ワイヤーおよびケーブルが最も輸入された製品となっています。

製品別KSA輸出

• ワイヤーとケーブルの輸出が、輸出の増加をけん引しています。

• KSAの下流産業製造能力の制限により、その他製品カテゴリの輸出は微小となっています。

KSA銅スクラップ純輸出

KSAは、スクラップを高付加価値製品へと変換する中流工程生産能力の欠如により、銅スクラップの純輸出国となっています。

エンドユース別KSAワイヤーおよびケーブル需要

主要なまとめ

• 銅製品需要の~90%を占めています。ワイヤーおよびケーブルの需要は、建設セクターおよびインフラプロジェクトの減速により、全体的需要と共に減少しています。

• ワイヤーおよびケーブル需要は、新規インフラプロジェクト、成長する遠隔通信および輸送産業により、今後10年で強い成長を見せると予測されています。

各種銅製品の需要と生産能力

KSAは、ワイヤーとケーブルにおける過剰供給状態にあるものの、特に銅管における他製品での生産能力を欠いています。

グローバル銅輸出入上位5か国

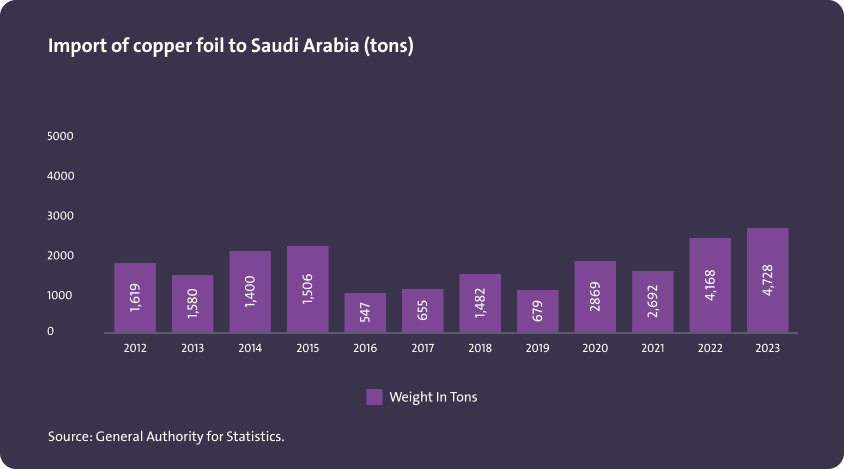

Import of copper foil to Saudi Arabia (tons)

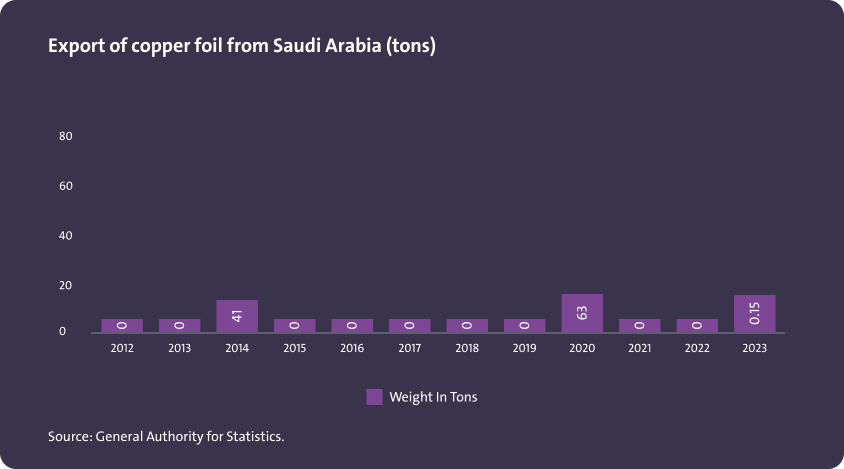

Export of copper foil from Saudi Arabia (tons)

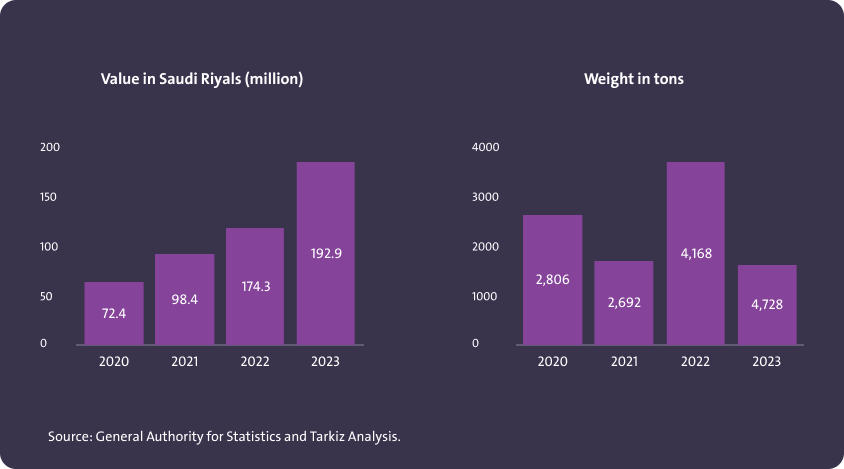

Saudi Arabia's Market Size of Copper Foils

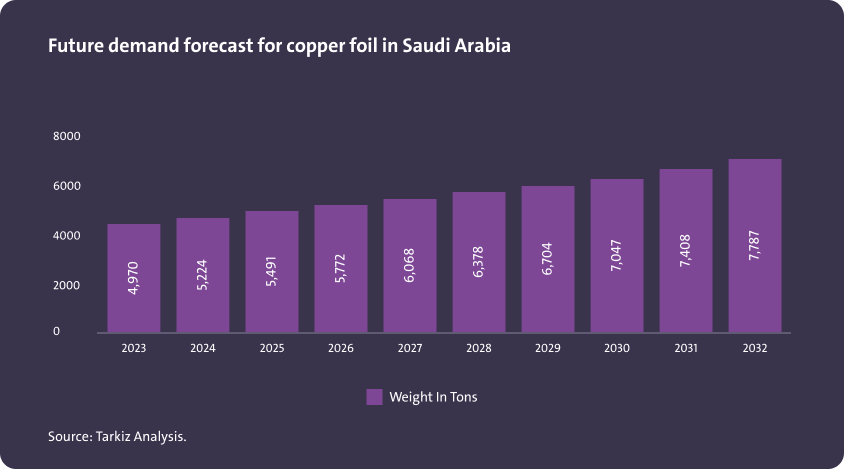

Future demand forecast for copper foil in Saudi Arabia

Daleelプラットフォームを通じて提供されるデータや情報は、あくまで参考値であり、実現可能性調査の一環として、提供されたデータや情報をさらに評価および分析する必要があります。さらに、以下はビジネスケース開発に利用できるその他の主な情報源です。

主要なデータソース

国家地質データベース

地質地形分布図、鉱物分布書類システム(MODS)、地質化学および地質物理データ、掘削孔データ、地表サンプルデータなどのサウジアラビア王国全体の地質および地形データにおける信頼のおけるデータ保管庫です。

インベスト・サウジ

民間セクター事業と併せ、海外および国内投資家の両方に向けた本王国への投資機会の詳細情報は、インベスト・サウジをご覧ください。

関税率とデータ

Zakat、税務局ウェブサイトより、あらゆる製品の関税率とデータを見ることができます。

輸入データ

統計局のウェブサイトより、あらゆる商品の輸入統計情報詳細を見ることができます。

輸出データ

統計局のウェブサイトより、あらゆる商品の輸出統計情報詳細を見ることができます。

工場名鑑

工場名鑑は、国家工業情報センターにより提供され、本王国内の工場を事業活動、生産および位置、その他データ別に知ることができます。

経済計画省

王国および同域の最新経済および社会情勢を、サウジ経済情勢の理解が深まるよう視覚的かつインタラクティブな方法で提示および分析する統一型プラットフォーム。

ZADD

ZAADDは、人材開発基金が中小企業の育成と雇用創出機関の育成を目的として開始した「Nine Tenths」プログラムのサービスの一つです。このプログラムは、多くのデータ提供機関からの支援も受けています。