MARKTEINBLICK

Ein tiefer Einblick in die Industriesektoren

Wählen Sie einen Sektor aus

Industrie Baustoffe

Baustoffe

MARKTKENNTNISSE

Sektor

ÜBERSICHT

Die Baustoffindustrie hat die einmalige Chance, die Dynamik des KSA in den kommenden Jahren zu nutzen und sowohl im Inland als auch auf regionaler Ebene zu wachsen, um dem Königreich einen größeren wirtschaftlichen Nutzen zu bringen. Erstens bedeuten die Megaprojekte, die derzeit entwickelt werden, dass es sowohl auf dem inländischen als auch auf dem regionalen Baumarkt ein erhebliches Potenzial gibt, das die Möglichkeit bietet, in die MENA-Region zu exportieren. Zweitens können die vom Königreich aufgebauten Kapazitäten das KSA zu einem regionalen Marktführer in der Bau- und Baustoffindustrie machen. Drittens wird die Integration fortschrittlicher Baumethoden zur Entwicklung von ausgebildeten und qualifizierten Arbeitskräften führen, die den Produkten einen einzigartigen, hohen Wert verleihen. Und schließlich ist es für die Baustoffindustrie unerlässlich, den Schwerpunkt auf die Kreislaufwirtschaft und energieeffiziente Konstruktionen zu verlagern, um die Abhängigkeit von Brennstoffen zu verringern.

Segment-Trends und Nutzendarstellung

SEGMENT-TRENDS

Offsite-Bauweise.

Moderne Baumethoden.

Fortschrittliche Bauweisen.

Nachhaltigkeit und Reduzierung des CO2-Fußabdrucks.

Kreislaufwirtschaft.

Nicht-metallische Werkstoffe im Bauwesen.

Nutzendarstellung

• Das globale Baugewerbe wächst, im Jahr 2020 betrug sein Wert 4.663 Mrd. USD und wird bis 2030 voraussichtlich 8.490 Mrd. USD erreichen, was einem jährlichen Wachstum von 5 % entspricht.

• Das Baugewerbe im KSA wächst mit einer durchschnittlichen jährlichen Wachstumsrate von 5 % (2019-2030) und wird bis 2030 voraussichtlich einen Wert von 280 Mrd. SAR erreichen.

• Verfügbarkeit von Rohstoffen.

• Wettbewerbsfähiger Zugang zu Energieressourcen.

Segment Wertschöpfungskette

Weltweites Baugewerbe nach Regionen

• Zement ist ein lokaler Markt mit China als größtem Produzenten und Exporteur mit einer Gesamtkapazität von ~1,8 Mrd. Tonnen und Exporten in Höhe von ~4 Mrd. USD im Jahr 2019.

• Keramische Fliesen sind das Segment mit der weltweit höchsten Nachfrage, das hohe Designkompetenzen erfordert.

• Verpackungsglas ist das Segment mit der höchsten globalen Produktion und macht 45 % der gesamten globalen Glasproduktion aus.

• Steine werden weltweit gehandelt und sind ein stark fragmentierter Markt mit einigen wenigen großen Akteuren.

Weltweite Zementproduktion nach Regionen

• Aufgrund der vergleichsweise hohen Transportkosten ist Zement ein lokaler Markt mit einem Exportvolumen von ~4 Mrd. USD im Jahr 2019.

• Die Branche ist durch nationale und multinationale Konsolidierung auf der Suche nach Skaleneffekten gekennzeichnet.

•Der globale Trend zu Energieeffizienz und CO2-Reduzierung hat die Hersteller dazu veranlasst, den Brennstoffmix zu diversifizieren, den Klinkeranteil zu reduzieren und den Energieverbrauch der Anlagen zu minimieren.

Globaler Markt für Keramik nach Regionen

Keramische Fliesen:

• Wand- und Bodenfliesen sind das Segment mit der höchsten weltweiten Nachfrage.

Sanitärprodukte:

• Der Markt für Sanitärprodukte ist überwiegend von Markenherstellern geprägt.

• Führende Marktteilnehmer haben in Industrie 4.0-Anwendungen investiert, um den Herstellungsprozess von Sanitärprodukten zu automatisieren.

Tonrohre:

• Der Markt für Tonrohre ist aufgrund der hohen Transportkosten und der einfachen Produktion typischerweise lokal geprägt.

Globaler Markt für Steine nach Regionen

• Steine werden weltweit gehandelt und sind ein stark fragmentierter Markt mit einigen wenigen großen Akteuren.

• Die Verwendung von Stein wird hauptsächlich von Architekten und Designern bestimmt, so dass er im Wettbewerb mit anderen Baumaterialien (z. B. Keramik) steht.

• China ist sowohl der größte Importeur (~2,5 Mrd. USD in 2019) als auch der größte Exporteur (~2,4 Mrd. USD in 2019) von Stein weltweit. • Unternehmen der Steinindustrie haben in Industrie 4.0-Technologien investiert, um durch Automatisierung die Energieeffizienz zu steigern.

Top 5 der glasproduzierenden Länder

Floatglas:

• Der Markt für Floatglas ist ein regionaler Markt, hauptsächlich bedingt durch die hohen Transportkosten.

Verpackungsglas:

• Verpackungsglas ist das Segment mit der höchsten globalen Produktion und macht 45 % der gesamten globalen Glasproduktion aus.

Glasfasern:

• Die Wettbewerbslandschaft bei Glasfasern ist stark konzentriert (auf die Top 5 Akteure entfallen ~69 % der Produktion).

• Qualität, Kosten, Innovation und Schnelligkeit der Lieferung sind die wichtigsten Wettbewerbsfaktoren.

Top 5 Märkte im Baugewerbe in der MENA-Region

• Die Türkei ist der größte Exporteur von Zement, der zu 83 % aus Klinker und Pulverzement besteht, wobei die USA ein wichtiger Markt sind (17 % des Gesamtvolumens).

• Die Türkei ist führend in der Ausbildung von Keramikdesignern mit Kursen an über 54 verschiedenen Fakultäten und Schulen im ganzen Land.

• Verpackungsglas ist das Segment mit der höchsten regionalen Produktion und macht den größten Teil der Exporte aus.

• Die Türkei ist der größte Exporteur von Marmor (~1,78 Mrd. USD), während die VAE der größte Exporteur von Kalkstein sind (~247 Mio. USD).

Schätzungen der historischen und zukünftigen Nachfrage nach zementbasierten Veredelungsmaterialien auf dem lokalen Markt/Exportmarkt

Die wichtigsten Länder, die das Zementprodukt im Jahr 2021 weltweit importieren (in Tausend Dollar)

Wichtigste Exportländer für das Zementprodukt weltweit im Jahr 2021 (in Tausend Dollar)

Wichtigste Exportunternehmen für Kunststofffliesen im Jahr 2021 (in Tausend Dollar)

Globales Exportvolumen von Kunststofffliesen für 2021 (Tonnen)

Wichtigste Importunternehmen für Kunststofffliesen im Jahr 2021 (in Tausend Dollar)

Globales Exportvolumen von Kunststofffliesen für 2021 (Tonnen)

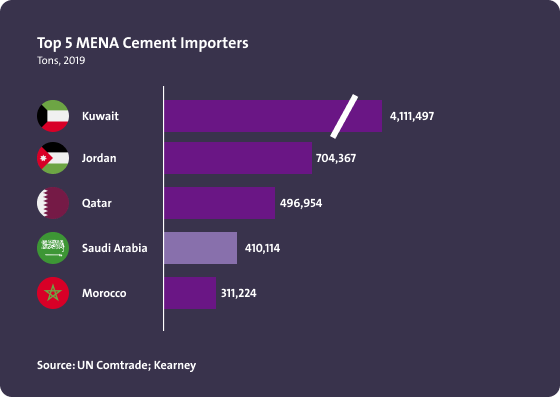

Top 5 MENA Importeure von Zement

• Kuwait ist der größte Importeur von Zement (davon 34 % Klinker und 38 % Pulverzement).

• 13 % der kuwaitischen Importe stammen aus dem KSA.

• 90 % der jordanischen Importe stammen aus dem KSA.

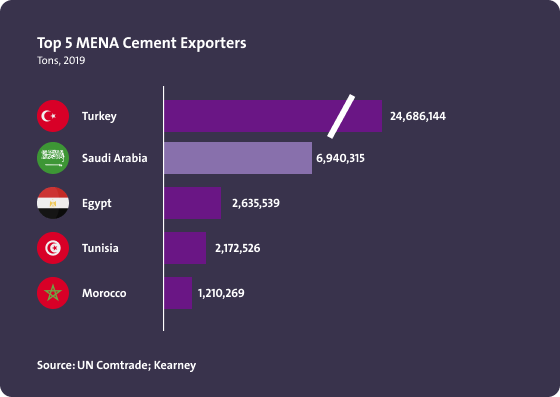

Top 5 MENA Exporteure von Zement

• Die Türkei ist der wichtigste Exporteur von Zement (50 % Klinker), wobei die Vereinigten Staaten der wichtigste Exportmarkt sind.

• Der Großteil der Zementexporte des KSA besteht aus Klinker.

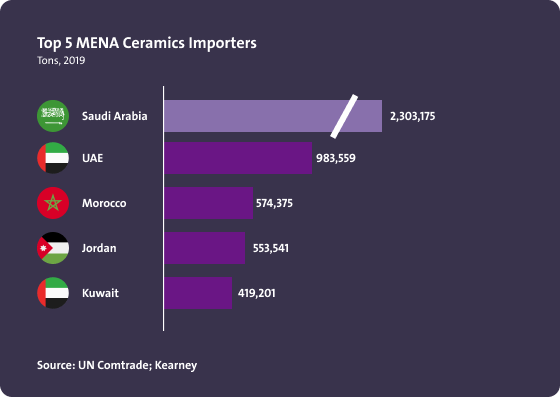

Top 5 MENA Importeure von Keramik

• Das KSA ist der wichtigste Importeur von Keramik (67 % davon Bodenfliesen). – Indien, China und Spanien sind die wichtigsten Importländer der Region.

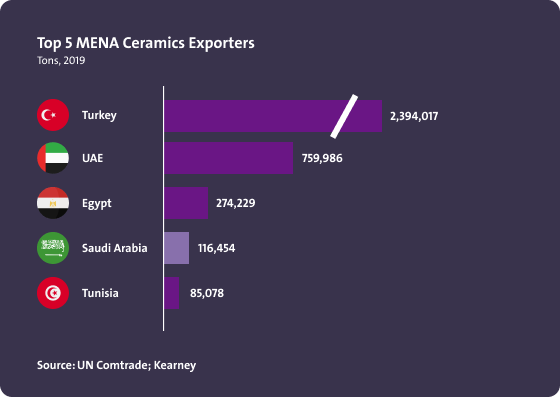

Top 5 MENA Exporteure von Keramik

Die Türkei ist der wichtigste regionale Exporteur von Keramik (62 % davon sind Bodenfliesen), wobei Deutschland, die USA und Großbritannien die wichtigsten Exportmärkte sind.

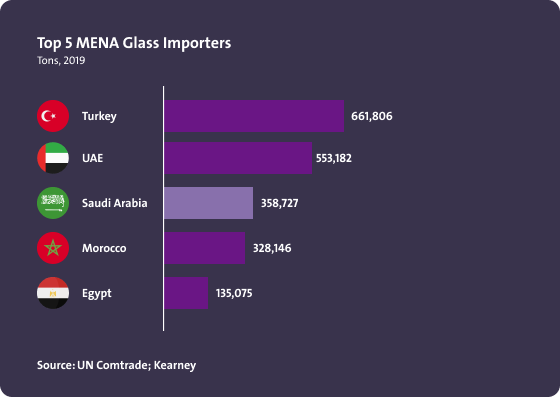

Top 5 MENA Importeure von Glas

• Die Türkei ist der größte Importeur von Glas, mit einem Anteil von 31% an Glasfasern (einschließlich Glaswolle).

• China ist die wichtigste Quelle für Importe in die Top 5 Länder der Region.

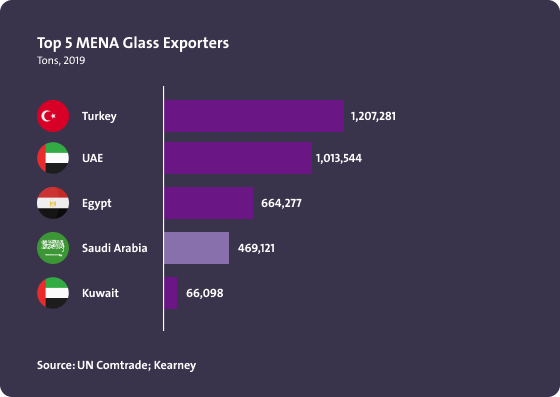

Top 5 MENA Exporteure von Glas

• Die Türkei ist der wichtigste Exporteur von Glas (davon 28 % Verpackungsglas und 19 % gehärtetes/verbundenes Glas).

• Für das KSA beträgt der Anteil von Verpackungsglas an den gesamten Exporten 20 %.

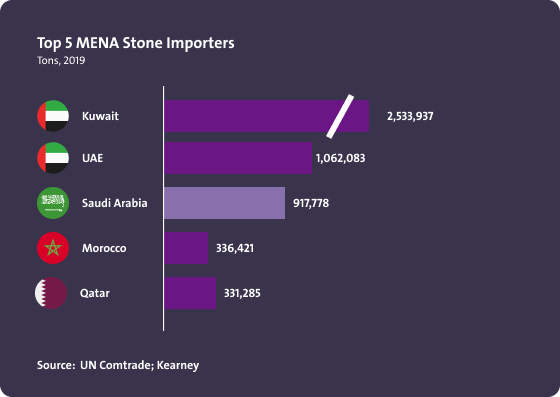

Top 5 MENA Importeure für Steine

• Kuwait ist der größte Importeur von Stein.

• 90 % der Importe in das KSA bestehen aus Marmor.

Top 5 MENA Exporteure für Steine

• Die VAE sind der größte Exporteur von Stein, davon 85 % Kalkstein.

• Das Königreich exportiert nur sehr wenig Stein.

Regionaler Importwert des Zementprodukts 2017–2021 (pro tausend Dollar)

Entwicklung des Wertes der saudischen Importe des Zementprodukts im Zeitraum 2017-2021 (Tausend Dollar)

Wert der regionalen Importe von Kunststofffliesen für 2021 (in Tausend Dollar)

KSA Markt für das Baugewerbe

• Der Cluster baut auf dem gewaltigen Baugewerbe im KSA auf, das voraussichtlich wieder auf einen Wachstumspfad zurückkehren wird, da mehrere Megaprojekte in Vorbereitung sind.

Anzahl der in Saudi-Arabien erteilten Baugenehmigungen

Expected quantities of wall cladding, tile installation and construction fasteners in Saudi Arabia (in tons)

The paints and coatings market in Saudi Arabia, which includes automotive paints, was valued at around USD 1.45 billion in 2024 and is expected to grow to USD 1.71 billion by 2029, with a compound annual growth rate (CAGR) of 3.38%. This sector’s growth is influenced by various factors including industrial expansion, economic diversification initiatives, and increasing construction activities that support the demand for automotive paints.

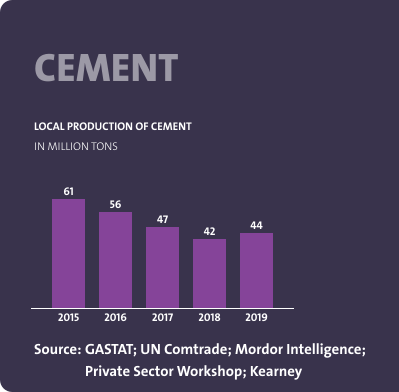

Lokale Produktion von Zement

Die Importmenge und die lokale Produktion des Zementprodukts pro Tonne

Die erwartete Lücke im Zementprodukt im Zeitraum (2021–2026)

Menge der saudischen Importe von Kunststofffliesen für 2021 (Tonnen)

Menge der ins Ausland reexportierten Kunststofffliesen (Tonnen)

Menge der lokalen Produktion von Kunststofffliesen (Tonnen)

Erwartete Lücke bei Kunststofffliesen in KSA (Tonnen)

Handelsbilanz von Zement

KSA Markt für Betonfertigteile

Produktion vs. Verbrauch von Keramikfliesen

Handelsbilanz von Sanitärprodukten

KSA Markt für Floatglas

Handelsbilanz von Verpackungsglas

Handelsbilanz von Granit

Expected quantities of wall cladding, tile installation and construction fasteners in Saudi Arabia (in tons)

Expected local production volume of wall cladding, tile installation and construction fasteners (tons)

Expected market gap size for wall cladding, tile fittings and construction fasteners in Saudi Arabia (in tons)

Total expected demand for wall cladding, tile fittings and fixings for construction in Saudi Arabia (in tons)

WICHTIGSTE QUELLEN FÜR DATEN

Nationale geologische Datenbank

Zuverlässiges nationales geologisches und topografisches Datenarchiv für das gesamte Königreich Saudi-Arabien, einschließlich geologischer und topografischer Karten, Mineral Occurrences Documentation System (MODS), geochemischer und geophysikalischer Daten, Bohrlochdaten, Daten zu Oberflächenproben und mehr.

Investieren Sie in Saudi-Arabien

Informationen zu Investitionsmöglichkeiten im Königreich für ausländische und inländische Investoren sowie Unternehmen des privaten Sektors finden Sie unter Invest Saudi

Tarifsätze und Daten

Auf der Website der Zakat-, Steuer- und Zollbehörde finden Sie die Zollsätze und Daten für alle Arten von Produkten.

Daten importieren

Auf der Website der General Authority for Statistics finden Sie detaillierte Daten zur Einfuhrstatistik für alle Arten von Waren.

Daten exportieren

Auf der Website der General Authority for Statistics finden Sie detaillierte Daten zur Exportstatistik für alle Arten von Waren.

Fabrikverzeichnis

Das Fabrikverzeichnis wird vom National Industrial Information Centre bereitgestellt, um dem Benutzer neben anderen Daten und Informationen die Möglichkeit zu geben, sich über Fabriken im Königreich nach Aktivität, Produktion und Standort zu erkundigen.

Ministerium für Wirtschaft und Planung

Eine einheitliche Plattform, um die neuesten wirtschaftlichen und sozialen Entwicklungen des Königreichs und seiner Regionen auf visuell interaktive Weise zu präsentieren und zu analysieren, die das Verständnis der saudischen Wirtschaftslandschaft erleichtern.

ZADD

ZAADD ist eine der Dienstleistungen des „Neun Zehntel“-Programms des Human Resources Development Fund mit dem Ziel, kleine und mittlere Unternehmen zu fördern und sie zu beschäftigungsfördernden Institutionen zu machen. Das Programm wird zudem von zahlreichen Datenanbietern unterstützt.